Los roboadvisors son una genial alternativa de inversión para el común de los ahorradores. El número de personas que los usa no ha dejado de crecer en los últimos años y con razón.

Son una fórmula sencilla, transparente, barata y rentable para hacer crecer tu dinero a largo plazo. Por eso mismo suponen el (casi) 100% de mi cartera de inversión.

Si todavía no los conoces, en esta comparativa te resumo qué son y cómo funcionan, cómo saber si son para ti y cómo elegir un roboadvisor según tu situación.

¿Ya tienes claro que sí quieres invertir con un roboadvisor y buscas el mejor? Puedes ir directamente a la comparativa de gestores automáticos de inversiones.

Características | Promoción | ||

|---|---|---|---|

Invierte en fondos indexados | 15.000 € sin comisión de gestión 1 año | ACCEDER |

|

Invierte en fondos indexados | No | ACCEDER |

|

Invierte en fondos indexados | 12.000 € sin comisión de gestión 1 año | ACCEDER |

|

Invierte en fondos indexados y ETFs | 15.000 € sin comisión de gestión 1 año | ACCEDER |

|

Invierte en fondos indexados y fondos de inversión | 20 € de regalo | -- |

|

Invierte en fondos indexados | -- | -- |

|

Invierte en fondos indexados y fondos de inversión | -- | -- |

|

Invierte en fondos indexados | -- | -- |

|

Invierte en fondos indexados | -- | -- |

|

Invierte en fondos indexados | -- | -- |

|

Invierte en fondos indexados | -- | -- |

|

Puedes invertir en fondos indexados | -- ¡Ojo! No es un roboadvisor | -- |

Fuente: páginas web de los roboadvisors

Qué es un roboadvisor

Qué es un roboadvisor

Qué es un roboadvisor

Qué es un roboadvisorUn roboadvisor es un gestor automatizado de inversiones.

Para que lo entiendas mejor: los roboadvisors son plataformas que gestionan tu dinero de forma automatizada, igual que lo haría un asesor financiero o las carteras perfiladas de los bancos, pero a través de sistemas mucho más automatizados y de algoritmos.

De hecho, el propio término es la unión de las palabras robot y advisor o asesor. ¿Quiere esto decir que tu dinero estará en manos de robots? Sólo en parte. Todos los roboadvisors cuentan con un equipo de expertos que establece el asset allocation (distribución de activos) de las carteras y controla la evolución de las carteras.

🙋🏻♂️ En mi caso, le doy mucha importancia al equipo de cada plataforma y a su consejo asesor. Aunque el inversor en fondos indexados no intenta predecir el mercado, las decisiones estratégicas cómo la distribución de activos, qué fondo indexado utilizar o qué criterios usar para reajustar la cartera, son claves.

Cómo surgen los roboadvisors

Los roboadvisors surgen en 2008 en Estados Unidos durante la crisis financiera como una alternativa a las inversiones tradicionales a través de asesores financieros ante la pérdida de confianza por parte de los inversores.

Sin embargo, el concepto de gestión de carteras de forma automática es anterior al primer roboadvisor. De hecho, es un servicio que existía desde principios de siglo, solo que no estaba disponible para inversor de a pie.

Los asesores financieros ya utilizaban este tipo de software a principios de los años 2.000 y cobraban una comisión de entre un 1% y un 2% por el trabajo del roboadvisor. ¡Más del doble de la comisión de gestión de mayoría de roboadvirors en la actualidad!

Los asesores financieros ya utilizaban este tipo de software a principios de los años 2.000 y cobraban una comisión de entre un 1% y un 2% por el trabajo del roboadvisor. ¡Más del doble de la comisión de gestión de mayoría de roboadvirors en la actualidad!

Ya en 2006 la fintech Mint puso en marcha un sistema de gestión de finanzas semi-automático que puede considerarse una versión menos refinada que los roboadvisors actuales. En 2009, Intuit compró Mint por 170 millones de dólares.

El lanzamiento de Betterment (el primer roboadvisor estadounidense) en 2010 sirvió para popularizar esta fórmula de inversión, igual que los posteriores de Wealthfront y Future Advisor.

Desde entonces, esta industria no ha dejado de crecer y de expandirse. En 2018 gestionaba 225 millones de dólares y en 2021 esa cifra ascendía a más de 4.300 millones de dólares.

Los roboadvisors aterrizaron en España en 2014 de la mano de FeelCapital y un año más tarde (2015) llegaría Indexa Capital, gran dominador del mercado nacional y mi roboadvisor de cabecera. Finizens (2016), InbestMe (2017), Finanbest (2017) se unieron a un mercado que ha crecido en número y en activos gestionados.

A día de hoy, incluso los grandes bancos se han lanzado ya a por este mercado y cuentan con sus propios roboadvisors. Eso sí, ya te avanzo que ninguno es especialmente competitivo, como verás en esta comparativa de roboadvisors.

Cómo funcionan

Cómo funcionan

Cómo funcionan El funcionamiento de los gestores robotizados es muy sencillo de entender y de poner en marcha (más adelante te cuento cómo hacerlo).

A través de un test de entre 10 y 15 preguntas el roboadvisor determina tu perfil como inversor y te propone una de sus carteras de inversión. Estas carteras están invertidas en su mayoría en fondos indexados y ETFs, que son productos típicos de la gestión pasiva con comisiones mucho más bajas que los fondos tradicionales (los fondos activos de los bancos).

De forma muy, muy resumida, los fondos indexados y ETFs se diferencian de los fondos tradicionales en que no buscan superar al mercado. Su objetivo es simplemente replicarlo. A cambio, cobran unas comisiones mucho menores.

De forma muy, muy resumida, los fondos indexados y ETFs se diferencian de los fondos tradicionales en que no buscan superar al mercado. Su objetivo es simplemente replicarlo. A cambio, cobran unas comisiones mucho menores.

En lugar de intentar encontrar las mejores acciones y el mejor momento para comprar y venderlas, hacen algo infinitamente más sencillo: están siempre invertidos y tratan de imitar el comportamiento de su índice de referencia (como puede ser el IBEX 35 en España o el S&P 500 en Estados Unidos). Así de fácil (y eficaz).

Porque la clave de esta estrategia reside en el plazo de la inversión.

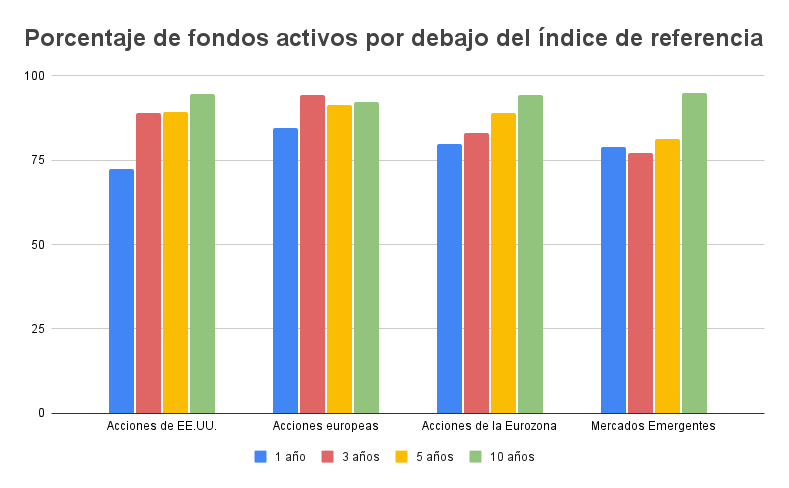

En periodos de 5 años, un 84% de los fondos americanos obtuvieron una rentabilidad inferior a la del S&P 500, su índice de referencia o benchmark según el estudio SPIVA. La diferencia es todavía mayor conforme aumenta el periodo estudiado y es algo que se repite en todos los mercados.

En periodos de 5 años, un 84% de los fondos americanos obtuvieron una rentabilidad inferior a la del S&P 500, su índice de referencia o benchmark según el estudio SPIVA. La diferencia es todavía mayor conforme aumenta el periodo estudiado y es algo que se repite en todos los mercados.

Y al no necesitar estrategias activas para invertir, el equipo gestor es menor, también las transacciones son menores y todo esto se traduce en menos costes y más rentabilidad. Precisamente, ese es el eslogan del roboadvisor que utilizo.

Este es el resumen de cómo opera un roboadvisor. Es normal que te sigan surgiendo preguntas como si es seguro invertir en un roboadvisor (claramente sí, están regulados y son de fiar), los impuestos que vas a pagar o si se pueden combinar con otras estrategias de inversión.

He creado un artículo con las dudas más frecuentes sobre fondos indexados donde encontrarás todas las respuestas que necesitas. Y si no es así, solo tienes que preguntar y te respondo en los comentarios.

He creado un artículo con las dudas más frecuentes sobre fondos indexados donde encontrarás todas las respuestas que necesitas. Y si no es así, solo tienes que preguntar y te respondo en los comentarios.

Ventajas de los roboadvisors

Ventajas de los roboadvisors

Ventajas de los roboadvisors✔️ Sencillez y transparencia. Los roboadvisors son una fórmula fácil de empezar a invertir si no quieres gestionar tu propia cartera.

✔️ Inversiones adaptadas a tu perfil: si no sabes dónde invertir, ellos se encargan de hacerte un test y asignarte una cartera que se adapte a ti.

✔️ Comisiones mucho más bajas que con la banca tradicional y los fondos de gestión activa, lo que se traduce en mayor rentabilidad. Recuerda que las comisiones siempre salen de tu beneficio. Los indexados tienen comisiones de 0,05-0,30% anual vs 1,5-2% de los fondos activos.

✔️ Plataformas intuitivas y sencillas (en su mayoría).

✔️ Puedes invertir con poco capital, ya que los mínimos de entrada son muy asequibles (desde 150 €).

✔️ Permiten hacer aportaciones periódicas del dinero que ahorres cada mes. De hecho, están pensados para hacerlas.

Desventajas de los roboadvisors

Desventajas de los roboadvisors

Desventajas de los roboadvisors❌ Trabajan con carteras perfiladas, por lo que nunca estarán 100% personalizadas para ti.

❌ El roboadvisor, y no tú, es quien elige la composición de las carteras. Puedes modificarla si cambias tu perfil de riesgo, pero nada más.

❌ Las comisiones siempre serán mayores que crear una cartera de fondos indexados por tu cuenta. Eso sí, la diferencia si aplicas promociones y tienes menos de 10.000 € será inferior a 40 € al año en muchos casos.

❌ Invertir con un roboadvisor puede llegar a ser aburrido. Pero como decía el inversor Paul Samuelson: “Invertir debe ser más como ver secarse la pintura o ver crecer la hierba. Si quieres emoción, coge 800 dólares y vete a un casino”.

☝️ Si te interesa profundizar un poco más, he escrito un artículo con los riesgos y desventajas de la inversión indexada.

¿Son seguros los roboadvisors?

¿Son seguros los roboadvisors?

¿Son seguros los roboadvisors?Los roboadvisors que operan en España están registrados y autorizados por la Comisión Nacional del Mercado de Valores (CNMV), además de supervisados por el Banco de España. Las posibilidades de estafa son mínimas.

¿Qué pasa si quiebra el roboadvidor? En caso de quiebra del gestor, tus inversiones estarían a salvo porque se encuentran en una cuenta de valores a tu nombre, separada del patrimonio del roboadvisor.

¿Qué pasa si quiebra el roboadvidor? En caso de quiebra del gestor, tus inversiones estarían a salvo porque se encuentran en una cuenta de valores a tu nombre, separada del patrimonio del roboadvisor.

A efectos prácticos, si tu roboadvisor quiebra, los fondos que tuvieses contratados pasarán a otra gestora y sin afectar a su valor.

¿Son un buen sistema de inversión?

¿Son un buen sistema de inversión?

¿Son un buen sistema de inversión?¿Es para ti la inversión con roboadvisors? Seguramente sí. Creo de verdad que no hay mejor método de inversión para quienes buscan la comodidad de rentabilizar sus ahorros sin tener que dedicarle tiempo ni esfuerzo.

También es la mejor fórmula de inversión si quieres que alguien gestione tu dinero de forma transparente. Recuerda que detrás de cada gestor automatizado hay profesionales de la inversión con experiencia, de hecho, esa es una de las cosas que más me gusta de Indexa Capital, su equipo humano.

El único hándicap real de la inversión indexada a través de roboadvisors es que está orientada a largo plazo. Es donde mejores resultados ofrece (sobre todo para perfiles más arriesgados) y, en cualquier caso, esa es mi filosofía de inversión: el largo plazo.

Aunque por supuesto, rentabilidades pasadas no garantizan rentabilidades futuras.

¿Qué impuestos pago con un roboadvisor?

¿Qué impuestos pago con un roboadvisor?

¿Qué impuestos pago con un roboadvisor?Los roboadvisors no están exentos de tributar en la renta. Vas a pagar impuestos por las ganancias que obtengas. Por fortuna, solo lo harás al final del camino, cuando finalmente recuperes tu dinero.

Lo que ocurra entre medias no tributará, ni pagarás impuestos por ello. A Hacienda le da igual que tus inversiones suban o bajen mientras no vendas. Solo en ese momento tendrás que incluir el beneficio en tu declaración de la renta.

Los roboadvisors tributan en la renta como una ganancia o pérdida patrimonial, igual que lo hacen los fondos de inversión, las acciones, ETFs e incluso las criptomonedas.

El funcionamiento fiscal de los roboadvisors es el siguiente:

- El año en que vendas, deberás sumar el beneficio al resto de ganancias o pérdidas patrimoniales.

- En ese momento podrás compensar pérdidas y ganancias, que no es más que restar lo que has perdido con tus inversiones a lo que has ganado. Si en global has perdido en ese año, podrás arrastrar esas pérdidas y compensarlas con ganancias de los 4 años siguientes.

- A la cifra resultante le sumas después los rendimientos de capital mobiliario (Letras del Tesoro, dividendos y depósitos, entre otras inversiones).

- El resultado pasa por los tipos del ahorro, que van del 19% al 28%.

Esta es su distribución:

| Tramos del ahorro en la renta | Tipo a aplicar |

|---|---|

| Ganancias hasta 6.000 € | 19% |

| Entre 6.000 € y 50.000 € | 21% |

| Entre 50.000 € y 200.000 € | 23% |

| Entre 200.000 € y 300.000 € | 27% |

| Más de 300.000 € | 28% |

Estos tipos del ahorro se aplican de forma progresiva para las cantidades que figuran en cada tramo. Para que lo entiendas mejor, si has ganado 7.000 €, sólo 1.000 € pagarán un tipo del 21%. Los primeros 6.000 tributarán al 19%.

Si inviertes en un roboadvisor en España, el propio gestor practicará una retención del 19% sobre los beneficios. Esa retención es un dinero que estás adelantando a Hacienda para el IRPF y que hará que después no tengas que pagar tanto al hacer la renta (igual que lo haces con tu nómina).

Un ejemplo

Un ejemplo

Juan decide recuperar su inversión en roboadvisors y tiene una ganancia de 15.000 €. ¿Cuántos impuestos tendrá que pagar?

- Por los primeros 6.000 € pagará un 19% = 1.140 €.

- Por el resto hasta 15.000 € (9.000 €) pagará un 21% =1.890 €.

- Factura final= 3.030 €.

Como a Juan ya le han practicado una retención del 19% sobre el total (2.850 €), al hacer la renta sólo tendrá que pagar 180 €.

¿Qué pasa con el traspaso de fondos? ¿Puedes cambiar de roboadvisor? ¿Hay que pagar impuestos por ello?

No. La cartera de fondos está sujeta a la misma fiscalidad que un fondo de inversión y un fondo indexado, por lo que no pagas impuestos en caso de traspaso.

Esto permite cambiar de fondo todas las veces que quieras sin tener que tributar. Gracias a este diferimiento fiscal aprovechas mucho mejor el interés compuesto.

⚠️ Sin embargo, debes tener en cuenta que algunas entidades pueden poner pegas al traspaso de la cartera gestionada. Para evitar problemas, revisa antes la política de la gestora.

¿Y no puedo montarme mi propia cartera?

¿Y no puedo montarme mi propia cartera?

¿Y no puedo montarme mi propia cartera?Los roboadvisors son una de las opciones para invertir en fondos indexados. La otra es crear tu propia cartera indexada y gestionarla por tu cuenta.

Las ventajas de montar tu propia cartera son:

✔️Cartera más adaptada a tu perfil y a tus gustos (tú eliges qué fondos incluir y su peso).

✔️ Potencial ahorro de costes, ya que evitas la comisión de gestión (como contrapartida, algunos fondos pueden ser más caros).

✔️ Es más flexible. Puedes hacer y deshacer a tu antojo cuando quieras. Con un roboadvisor existen algunas limitaciones.

¿Y la parte negativa? Estos son los inconvenientes de este modelo:

❌ Te llevará tiempo montar la cartera y, sobre todo, gestionarla.

❌ Si piensas invertir de forma periódica, puede complicar un poco el proceso.

❌ Necesitas unos conocimientos mínimos para hacerlo, aunque tampoco hace falta ser un experto en finanzas.

❌ Puedes necesitar algo más de capital para montar tu cartera (con un roboadvisor puedes hacerlo desde 150 euros)

❌ Tendrás que hacer manualmente los reajustes trimestrales o anuales

❌ No tendrás acceso a los fondos institucionales (a partir de 1, 10 o 100 millones de euros), mucho más baratos (con un roboadvisor sí)

¿Qué dicen los números? ¿Cuánto puedes ahorrar en comisiones con tu propia cartera?

Lo cierto es que no tanto como podrías pensar.

Por ejemplo, en una cartera de 3.000 € el coste de tener un roboadvisor es de un 0,4% aproximadamente, lo cual son 12 € al año.

Si tienes una cartera de 10.000 € estamos hablando de unos 40 € al año.

¿Merece la pena crear tu propia cartera para ahorrarte ese dinero?

Para mí no, porque valoro más mi tiempo y la liberación mental.

Es cierto que, según vaya aumentando el tamaño de tu cartera, la cifra de comisiones irá creciendo.

En cualquier caso, si tengo que darte un consejo sería que empieces con un roboadvisor mientras descubres si llevar tu propia cartera es para ti.

Igual que hay personas a las que les gusta el bricolaje y a otras a quienes no, hay quienes disfrutan gestionando su cartera y a otras (la mayoría) a las que les valdrá la pena un gestor automático que se encargue de todo. Eso sí, un gestor automatizado, con un coste razonable y transparente (no el asesor de tu banco…).

❓ Dudas comunes y preguntas frecuentes

¿Puede quebrar un Roboadvisor?

Por poder, claro que pueden quebrar. Si quebró un gigante como Lehman Brothers o, en el caso español, Banco Popular, cualquier entidad es susceptible de hacerlo.

Esto no quiere decir que vayan a hacerlo ni que sea fácil que suceda. Además, tu capital estaría protegido en ese caso.

Vamos por partes según la situación y quién quiebre:

Qué pasa si quiebra la gestora del fondo de inversión

Por poner nombres, imagina que todos tus fondos indexados son de Vanguard. En el hipotético caso de que Vanguard como gestora quebrase, el patrimonio de tus fondos no se vería afectado. Y es que ese dinero está totalmente separado del patrimonio de la casa gestora.

Esto debe ser así para garantizar que los ahorros de miles de personas no están en peligro, pase lo que pase con la gestora. Precisamente por eso existe la figura de la depositaria, que es quien custodia los fondos.

Qué pasa si quiebra tu bróker

El bróker es tu intermediario financiero, donde compras y vendes acciones, ETFs o fondos indexados, por ejemplo. Esta figura puede ser un bróker más tradicional como DEGIRO o el gestor automatizado, como Indexa Capital, por ejemplo.

Aquí hay que diferenciar entre el dinero que tienes en efectivo en la cuenta del bróker y las inversiones (acciones, fondos de inversión, ETFs). ¿Qué pasa con cada uno de estos activos?

En el caso de Indexa, los fondos de inversión están en una cuenta de valores a tu nombre, complemente separados del patrimonio del bróker. Si el bróker quiebra, el fondo pasará a otro comercializador. El proceso tardará más o menos, pero tu inversión estará fuera de peligro.

El dinero en efectivo ya es otra cosa. Si es un banco español o radicado en España, el Fondo de Garantía de Depósitos (FGD) asegura los primeros 100.000 € por titular y banco. Con una sociedad de valores entrará en juego el FOGAIN, que también cubre hasta 100.000 €, pero sólo del dinero en efectivo.

Qué pasa si quiebra el fondo de inversión

Los fondos de inversión no pueden quebrar, por lo menos técnicamente.

Lo que sí puede pasar es que los activos en los que invierte el fondo pierdan valor y eso haga que tus participaciones también tengan un valor de 0 €, pero esto es el propio riesgo de mercado. Así de simple.

Qué pasa si quiebra el banco depositario

A priori, tu dinero está garantizado hasta 100.000 € por el Fondo de Garantía de Depósitos (FGD).

Además, en estos casos se establecerá otra entidad depositaria para tus ahorros, que seguirían en el fondo. En otras palabras, las acciones son del fondo de inversión, no de la depositaria.

¿Puedo cambiar de roboadvisor cuando quiera?

En teoría puedes hacerlo siempre que quieras, aunque lo cierto es que aquí cada gestora es un mundo.

La alternativa óptima será traspasar tu cartera de un gestor a otro, porque así evitarás pagar impuestos por ese dinero.

Si por lo que sea tu entidad no lo permite, siempre puedes liquidar la inversión y contratar de nuevo donde tú quieras. No es lo idóneo, porque tendrás que pagar impuestos por ese dinero, pero sí una opción que te garantiza el cambio.

¿Puedo cambiar la composición de mi cartera con un roboadvisor?

No. La gestión de la cartera, los fondos que la componen y su peso lo establece el roboadvisor. Por eso son gestores automatizados, porque se encargan de gestionar tu dinero.

Para ello utilizan carteras predefinidas en función de tu perfil de riesgo. Así tú no tendrás que hacer nada para ver cómo tu dinero crece.

Si lo que te gusta es trastear y tomar tus propias decisiones, puedes crear tu propia cartera de fondos indexados.

¿Puedo cambiar mi perfil de riesgo y cartera recomendada?

Sí, por supuesto.

Imagina que rellenas el test y te sale un perfil de riesgo bajo con una rentabilidad limitada, lejos de lo que esperas conseguir. Puedes cambiar tu perfil de riesgo de forma muy sencilla: contesta de nuevo al test de inversor cambiando las respuestas. Bastará con que digas que quieres más rentabilidad y que soportas las caídas.

En cualquier caso, una cosa es que puedas y otra que debas. Personalmente, soy partidario de confiar en el perfil de riesgo que te asigna el roboadvisor. A fin de cuentas, es una de las partes clave de su trabajo y más les vale afinar.

Piensa que si te asignan un perfil con más riesgo del que eres capaz de soportar, sacarás tu dinero a la primera corrección de mercado que llegue. Y eso no les interesa a ellos ni a ti.

Además, hoy en día muchos roboadvisors ya te preguntan de forma periódica (por lo menos una vez al año) por tu situación y te piden que rellenes de nuevo el test para actualizar tu perfil.

¿Cuántos fondos debe tener la cartera para estar bien diversificada?

Esta es una de las dudas más habituales después de ver las características de cada roboadvisor.

La pregunta surge sobre todo porque Indexa Capital utiliza dos fondos para sus carteras de menos de 10.000 euros. ¿Es suficiente? Yo creo que sí.

Los dos fondos que componen esas carteras están ya muy diversificados en sí mismos. Añadir otros fondos puede mejorar la distribución y permitirá aumentar los pesos de determinadas áreas geográficas, pero con dos fondos bien diversificados es suficiente para carteras de poco tamaño.

Tener más fondos no es sinónimo de mejor diversificación, sobre todo cuando se invierten cantidades limitadas.

Mi hipótesis, todavía por comprobar, es que las careras con poco capital y muchos fondos tenderán a desajustarse rápidamente y eso podría tener un impacto en la rentabilidad global de esa cartera.

¿Por qué están surgiendo tantos? ¿Sobrevivirán todos?

Un gestor automatizado no deja de ser con una gestora de fondos de inversión.

Puede haber tantas como gestores hay en el mundo. En el caso de los roboadvisors, su modelo de inversión es relativamente sencillo y con una estructura de costes limitada como empresa. Esto hace que sean una alternativa interesante para quien quiere ofrecer asesoramiento y gestión de carteras.

Además, a los proyectos independientes se suman los de los grandes bancos, que tampoco quieren quedarse fuera de esta carrera.

En la gran banca los hay quienes:

- Los tienen por decir que cuentan con esta opción (queda bien de cara a la galería)

- Y quienes cuentan con ellos como opción de último recurso. Si no quieres otras cosas más caras, también tenemos los mejores roboadvisors que en comparación a los fondos tradicionales son más baratos.

¿Existe una burbuja de inversión indexada? ¿Y de roboadvisors? Pienso que no. Todavía no hay tantos gestores automáticos independientes como para decir que hablar de un mercado saturado. Además, su cuota es todavía ínfima en comparación a la de la banca tradicional.

Cómo invertir en roboadvisors

Cómo invertir en roboadvisors

Cómo invertir en roboadvisorsInvertir con un gestor automatizado es tan fácil que cualquier persona puede hacerlo.

Aunque el proceso puede variar ligeramente dependiendo del roboadvisor, en la mayoría de los casos se resume en:

- Responder al test de entre 10 y 15 preguntas para determinar tu perfil como inversor. Aquí puedes acceder al de Indexa Capital como ejemplo.

- Recibir la cartera que te propone el roboadvisor (y aceptarla si estás de acuerdo).

- Rellenar tus datos personales para abrir la cuenta y firmar los documentos.

- Hacer la transferencia para empezar a invertir.

En muchos casos es un proceso 100% online que no te llevará más de 15 minutos completar.

Cómo elegir tu roboadvisor

Lo más complejo de todo el proceso es sin duda decidir con qué roboadvisor quieres empezar.

¿No quieres pensártelo mucho? No hace falta. Cualquiera de los roboadvisors son una buena elección sí o sí (va a mejorar de largo a tu fondo del banco).

En cualquier caso, te animo a que vayas un poco más allá y aprendas a diferenciar el grano de la paja. En otras palabras, qué debes valorar en un gestor automatizado de inversiones. Estos son los puntos más importantes:

- Diversidad de carteras. Es una forma de asegurarte de que encontrarás una cartera indexada acorde a tu perfil como inversor.

- Comisiones. Es importante saber lo que pagas por el servicio que recibes. Las comisiones y costes de la inversión te lo dirán.

- Volumen gestionado y número de clientes. Es la medida del tamaño del roboadvisor.

- Aportaciones periódicas. Lo primero es que permitan realizar aportaciones periódicas y lo segundo es la cantidad a partir de la que invierten ese dinero.

- Facilidad de uso y apertura de cuenta. ¿Es intuitiva la plataforma? ¿Te puedes dar de alta 100% online? ¿Se entienden bien los informes de rendimientos? Estos son algunos parámetros que determinarán la calidad del roboadvisor.

- Cercanía al cliente y atención. Para mí, un punto crítico. Es importante estar bien atendido y saber que resolverán tus dudas cuando lo necesites.

- Inversión mínima inicial, por lo que supone de barrera de entrada, más que por la importancia.

- Rentabilidad. Al final, la rentabilidad que puedes obtener dependerá en buena medida de la cartera que elijas, pero es algo que debes valorar.

En la comparativa con los mejores roboadvisors verás los parámetros clave. Por suerte, en el mercado hay un buen puñado de buenos roboadvisors.

🧮 Hay un elemento más en el que me gusta fijarme: cómo gestiona el roboadvisor su negocio. Si el roboadvisor como empresa logra beneficios o si está en pérdidas, cómo se ha financiado, cómo crece… Creo que son cuestiones importantes porque, cuanto más grande sea el gestor y más sostenible su negocio, menos comisiones podrá cobrar. Ese es el modelo que ha llevado a Indexa Capital a ser el roboadvisor independiente más grande del mercado.

Comparativa: los mejores roboadvisors según mi experiencia

Comparativa: los mejores roboadvisors según mi experiencia

Comparativa: los mejores roboadvisors según mi experiencia

¿Cuál es el mejor roboadvisor de España? Indexa Capital fue el primero en llegar y mayor en cuanto a número de clientes y patrimonio gestionado dentro de los roboadvisors independientes (no de banca tradicional). En el año 2020 Myinvestor se unió al sector con una apuesta muy clara de comisiones limitadas y un mínimo muy asequible, de apenas 150 €.

Si tienes dudas sobre cuál elegir, te dejo una comparativa entre Indexa Capital y MyInvestor que hice en su día.

Si tienes dudas sobre cuál elegir, te dejo una comparativa entre Indexa Capital y MyInvestor que hice en su día.

A partir de ahí, si buscas algo diferente, Inbestme es el que más cuida lo que tiene que ver con inversión sostenible y Finizens se diferencia por incluir inversión inmobiliaria en sus carteras indexadas y por tener unas comisiones decrecientes, premiando a los clientes que se quedan más tiempo.

En el siguiente punto te pongo un resumen de lo que ofrece cada uno de ellos, para que puedas ampliar información.

Los roboadvisors con menos comisiones

Los roboadvisors con menos comisiones

Los roboadvisors con menos comisionesLas comisiones son un punto clave de la inversión a través de gestores automáticos. En el siguiente gráfico, de elaboración propia, actualizado a enero de 2026 puedes ver una comparativa de roboadvisors según su coste.

Myinvestor es el roboadvisor con menor comisión total (gestión + comisiones de los fondos + custodia): un 0,43% anual. Le sigue Indexa Capital, el roboadvisor líder en España, con un coste total medio de 0,53%.

Las carteras de fondos indexadas más baratas

Cálculos realizados para una inversión de 10.000 euros en la opción básica que ofrece cada entidad y sin tener en cuenta promociones especiales. Actualizado a febrero de 2026.

* Finizens reduce la comisión de gestión un 0,02% cada año de permanencia hasta llegar al 0,14%, bajada que no está incluida en el cálculo de la tabla.

Para los datos de coste de los fondos en cartera se ha calculado la media de las distintas carteras que ofrece cada gestor automatizado. En Revolut, el coste de los fondos (ETFs en su caso) es estimado.

Nota: Finanbest fue adquirido por MyInvestor en 2022 y ya no opera como entidad independiente.

Los roboadvisors más rentables

Los roboadvisors más rentables

Los roboadvisors más rentables ¿Con qué roboadvisor lograrás más rentabilidad? Pues todo depende de tu perfil como inversor, para empezar, y también del capital que inviertas. Hay gestores como Indexa en los que la composición de las carteras cambia según el capital invertido y en todos se aplicarán diferentes comisiones.

De todas formas, como creo que es importante que tengas un poco más de información sobre este dato, el siguiente cuadro resume la rentabilidad para la cartera más defensiva, una media y la más agresiva según las cifras publicadas por los propios roboadvisors (fuente: páginas web de los roboadvisors).

Cartera defensiva

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|

|---|---|---|---|---|---|---|---|---|---|

| Indexa (Cartera 1/10) | 1,1% | -0,8% | 8,9% | 4,3% | 2,8% | -15,2% | 6,2% | 2,4% | 3,2% |

| Finizens (Cartera 1/6) | 2,4% | -3,0% | 10,2% | 3,5% | 5,1% | -13,0% | 6,9% | 5,6% | 3,9% |

| InbestMe (Cartera Defensiva) | 1,4% | -1,1% | -8,1% | 4,01% | |||||

| Finanbest (Cartera White) | -1,2% | 5,8% | 2,4% | 2,5% | 0,4% | 5,9% | 4,5% | 1,36% |

|

| Myinvestor (Cartera Clásica) | 2,6% | -17,5% | 7,3% | 3,2% | 2,15% |

Cartera moderada

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|

|---|---|---|---|---|---|---|---|---|---|

| Indexa (Cartera 6/10) | 5,0% | -3,1% | 17,0% | 5,4% | 12,7% | -13,6% | 11,3% | 11,6% | 6,9% |

| Finizens (Cartera 3/6) | 4,8% | -4,1% | 16,5% | 3,2% | 12,8% | -12,8% | 9,1% | 10,8% | 5,8% |

| InbestMe (Cartera 6/10) | 5,1% | -3,6% | 18,0% | 4,8% | 14,2% | -13,8% | 11,4% | 12,2% | 7,3% |

| Finanbest (Cartera Blue) | 2,40% | 6,30% | 5,1% | 7,0% | 11,5% | -11,8% | 9,8% | 13,0% | 4,5% |

| Myinvestor (Cartera Indie) | 16,2% | -11,5% | 12,8% | 14,5% | 5,2% |

Cartera agresiva

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|

|---|---|---|---|---|---|---|---|---|---|

| Indexa (Cartera 10/10) | 8,7% | -5,0% | 22,8% | 5,5% | 20,2% | -12,5% | 15,0% | 18,2% | 10,4% |

| Finizens (Cartera 6/6) | 9,3% | -6,2% | 26,9% | 3,8% | 24,9% | -12,2% | 14,9% | 19,8% | 19,8% |

| InbestMe (Cartera Arriesgada) | 4,0% | 24,0% | 5,1% | 19,2% | -12,1% | 12,57% | |||

| Finanbest (Cartera Red) | -8,10% | 27,2% | 5,1% | 21,8% | -12,7% | 14,6% | 18,6% | 9,6% |

|

| Myinvestor (Cartera Metal) | 27,2% | -13,2% | 16,9% | 24,2% | 9,25% |

Recuerda siempre que rentabilidades pasadas no aseguran beneficios futuros.

Recuerda siempre que rentabilidades pasadas no aseguran beneficios futuros.

Resumen de los roboadvisors que operan en España

Indexa Capital

- Comisión media inicial: 0,536% (para carteras de más de 10.000 €). Ver más detalle de las comisiones de Indexa Capital

- Inversión mínima inicial: 1.000 €

- Número de carteras: 11 + 11 con sesgo ISR

- Productos: Fondos indexados, Planes de pensiones y EPSV

- Promoción: 15.000 € sin comisión de gestión.

También puedes leer mi opinión sobre Indexa (después de más de 8 años como cliente).

Es el roboadvisor líder en España, con más de 5.600 millones de euros bajo gestión y más de 160.000 clientes (a fecha julio de 2026) en sus carteras de fondos indexados. También fue el primero en aterrizar en España en 2015 y el más rentable como empresa.

Actualización Julio 2026: Indexa ha bajado el mínimo para abrir cuenta de fondos indexados a 1.000 € (antes eran 2.000 €).

Desde un punto de vista financiero, destaca por tener la menor comisión de custodia y comisión media de fondos. Estas comisiones son del 0,11% y 0,08% respectivamente. ¿La razón? Es el que más dinero gestiona y eso le permite acceder a clases de fondos más baratos y negociar con sus proveedores. Además, Indexa tiene con un amplio historial de bajada de comisiones.

También dispone de un número de carteras más elevado con 11, lo que le permite ajustarse algo mejor a tu perfil como inversor. Además, también cuenta con otras 11 carteras indexadas con sesgo ISR o de Inversión Socialmente Responsable.

👉 Si te interesa la inversión ISR, aquí analizo como invertir en fondos indexados ISR.

Con Indexa podrás contratar carteras de inversión indexadas y planes de pensiones. Además de EPSV si vives en el País Vasco. Las carteras indexadas funcionan con fondos indexados y los planes de pensiones incluyen ETFs.

Para completar su oferta, disponen de servicios de valor añadido como «Tu paga» para organizar retiradas recurrentes o el servicio de optimización fiscal.

Más allá de lo estrictamente económico, Indexa siempre se ha caracterizado por un grandísimo trato al cliente por parte de todo su equipo. Accesibles, transparentes y muy rápidos en sus respuestas. Para mí, son un 10 en cuanto a atención.

Indexa Capital es mi roboadvisor «de cabecera» y el único en el que invierto actualmente.

Indexa Capital es mi roboadvisor «de cabecera» y el único en el que invierto actualmente.

Si quieres empezar con Indexa, puedes usar mi invitación de amigo a Indexa y así tendrás comisiones de gestión gratis el primer año (sobre los primeros 15.000 €).

MyInvestor

- Comisión media: 0,43%

- Inversión mínima inicial: 150 €

- Número de carteras: 6

- Productos: Fondos indexados, Planes de pensiones y acciones

- Promoción: 40 € de regalo y cuenta remunerada

MyInvestor es el neobanco de Andbank y desde 2020 está dando mucho que hablar. Myinvestor permite invertir en carteras indexadas desde solo 150 euros y cuenta con las comisiones de gestión más bajas con bastante diferencia.

Si no tienes 1.000 euros para empezar, es una buena opción. Además, podrás configurar tus aportaciones periódicas mediante transferencia sin mínimos, aunque el dinero se invertirá una vez juntes 150 euros en su cuenta.

Con este neobanco podrás acceder a 6 carteras diferentes y, como elemento diferencial, una que invierte el 100% del capital en renta variable para los perfiles más arriesgados (Cartera Metal Myinvestor).

Además de una cartera de fondos indexados, con Myinvestor también podrás acceder a fondos de gestión activa y, si quieres, crear tu propia cartera de fondos indexados. Desde 2022 han añadido la inversión en acciones y ETFs.

Como punto negativo y al contrario que Indexa, su plataforma todavía funciona de aquella maneras y la comunicación con MyInvestor es menos eficiente. Aunque en MyInvestor no hay plan amigo, he preparado una recopilación de todas las promociones de los roboadvisors (promos, links, planes amigos).

Muchos me preguntáis si MyInvestor tiene programa de amigo con invitación. Y lamentablemente no lo tiene.

Bueno, sí lo tiene, pero debes encontrar a alguien que sea cliente y no haya invitado a demasiados amigos (está limitado a 40 por cuenta y debe compartirte su link desde la aplicación: un proceso algo engorroso).

En ese caso, tanto tú como tu amigo recibiréis 20 € de regalo siempre que tengáis 100 € invertidos en carteras indexadas, acciones o planes seleccionados o 1.000 € en la cuenta o tenéis un depósito contratado.

👉 Si quieres conocer en profundidad a este neobanco y toda su oferta, te dejo aquí mi opinión y análisis de MyInvestor.

Finizens

- Comisión media inicial: 0,62% (para carteras de menos de 10.000 €)

- Inversión mínima inicial: 1.000 € (promoción limitada)

- Número de carteras: 6

- Productos: Fondos indexados, Planes de pensiones y Planes de ahorro

- Promoción: 12.000 € sin comisión de gestión.

En 2020 Finizens anunció una bajada temporal del mínimo de inversión hasta los 1.000 € que al final ha llegado para quedarse. También puso en marcha su programa “Tú por delante”, con el que te bajan las comisiones un 0,02% por cada año que pases con ellos.

Con este cambio han pasado de tener un punto de entrada elevado (10.000 €) a estar entre los más asequibles dentro de los recomendados.

Disponen de 6 carteras de inversión diferentes y su punto diferencial es que sus carteras indexadas incluyen un pequeño porcentaje de inversión en activos inmobiliarios. Además, el número de fondos que usa cada una no depende del dinero que tengas invertido en la cuenta. Siempre será de 15 fondos. Además de carteras de fondos indexados, Finizens ofrece planes de pensiones indexados y plan de ahorro/niños indexados. Para más información detallada sobre todos los productos que ofrece Finizens junto con la información legal, puedes verlo en su web https://finizens.com

Para aportaciones periódicas, puedes enviar el dinero que quieras (sin mínimo), pero el dinero no se invierte hasta que no haya un mínimo de 100 €. Es decir, puedes aportaciones de 1 euros, pero hasta que no se llegue a 100 € no procederán a la compra. Con Indexa esa cifra es de 100 € también (desde diciembre 2025, antes 150€) y con MyInvestor la cifra es de 150 €.

También tiene una promo de bienvenida en la que no pagarás comisiones sobre los primeros 12.000 € (ver aquí).

InbestMe

- Comisión media: 0,67%

- Inversión mínima inicial: 1.000 € en fondos indexados y 5.000 € en ETFs

- Número de carteras: 11

- Productos: Fondos indexados, Planes de pensiones, ETFs y Cuenta de Ahorro

- Promoción: 10.000 € sin comisión de gestión.

InbestMe ofrece carteras de fondos indexados y ETFs, así como planes de pensiones. Sus tres elementos diferenciales son las carteras ISR de inversión sostenible, el incluir inversión inmobiliaria en sus carteras y los planes que combinan gestión pasiva y activa.

Cuenta con 11 carteras diferentes y dos mínimos de inversión en función del tipo de producto que escojas. Puedes automatizar la inversión desde 50 euros al mes.

La compañía, fundada en 2017 por Jordi Mercader, dispone de una promoción de bienvenida con la que no pagarás comisiones de gestión por tus primeros 15.000 €. Puedes activarla con este enlace.

Finanbest

- Comisión media: 0,51% – 0,81%

- Inversión mínima inicial: 150 €

- Número de carteras: 6

- Productos: Fondos indexados y Planes de pensiones

- Promoción: 40 € de regalo y cuenta remunerada.

Fundada en 2016, Finanbest es un roboadvisor mixto que combina carteras indexadas con gestión activa dentro de su oferta de Carteras Profile.

⚠️ En 2022, Finanbest fue adquirida por MyInvestor y desde finales de 2023 está totalmente integrado en la plataforma del neobanco, para lo que ha tenido que adaptar su sistema de comisiones y mínimos de inversión.

También cuenta con Carteras Green ISR que se rigen por criterios de sostenibilidad.

El roboadvisor funciona con una arquitectura abierta y sus carteras incluyen fondos de las principales gestoras internacionales.

Bankinter Roboadvisor (antes Popcoin)

- Comisión media: 0,62%

- Inversión mínima inicial: 1.000 €

- Número de carteras: 5

- Productos: Fondos indexados, Carteras de fondos gestionados, Fondos sostenibles y Planes de Pensiones.

- Promoción: No

Popcoin fue la apuesta de Bankinter por los roboadvisors. Empezó con mucha fuerza, pero su empuje se ha ido diluyendo con el tiempo hasta el punto de que ha sido absorbido como marca por Bankinter. Así, hoy en día se llama Bankinter Roboadvisor.

Por condiciones, está lejos de los mejores roboadvisors, pero, aun así, es interesante que la gran banca empiece a incluir estos modelos de inversión entre su oferta. Dentro del gestor automatizado de Bankinter también podrás acceder a Carteras de fondos gestionados y de fondos sostenibles, aunque con comisiones propias de productos de gestión activa.

De todos los gestores automatizados de la banca, es el que menores comisiones tiene.

Openbank – Invertimos por ti

- Comisión media: 1,03% + costes de los fondos

- Inversión mínima inicial: 500 €

- Número de carteras: 5

- Productos: Fondos indexados y Fondos de gestión activa.

- Promoción: 100 € por invertir más de 3.000 €

Openbank Wealth dispone de un servicio de inversión automatizada como complemento a su oferta tradicional.

El roboadvisor de Openbank combina inversión a través de fondos indexados con fondos seleccionados de gestión activa. Esto hace que sus comisiones sean menos competitivas para los patrimonios más bajos.

ING Carteras Naranja

- Comisión media: 0,99%

- Inversión mínima inicial: 1€

- Número de carteras: 7

- Productos: Fondos Indexados y ETFs

- Promoción: No

Los Fondos Cartera NARANJA no son un roboadvisor propiamente dicho, pero operan como uno. La diferencia es que cuentan con un gestor personal que te guía en el proceso de hacer el test para abrir la cartera.

A partir de ahí, cuentan con 7 fondos diferentes compuestos de fondos indexados y ETF. Sin duda una buena iniciativa para ayudar a invertir con un único y gran inconveniente: sus comisiones son mucho más elevadas que las de los mejores roboadvisors.

Caixabank Smart Money

- Comisión media: 0,73% + coste de los fondos

- Inversión mínima inicial: 500 €

- Número de carteras: 5

- Productos: Fondos indexados y Planes de pensiones

- Promoción: No

Caixabank lanzó su roboadvisor en 2020. A través de él ofrece 5 carteras diferentes de fondos de inversión con un importe mínimo anual y una comisión fija del 0,73% (sin IVA) más el coste de los fondos de inversión, que no es el más económico.

El banco utiliza sus propios fondos para la composición de sus carteras, lo que hace sospechar que su TER será más elevado que el de los roboadvisors independientes, que usan fondos de Vanguard, Amundi e iShares.

La composición de las carteras del roboadvisor Smart Money de Caixabank es la siguiente:

- Smart Money 1: 80% renta fija y 20% renta variable

- Smart Money 2: 70% renta fija30% renta variable

- Smart Money 3: 50% renta fija y 50% renta variable

- Smart Money 4: 40% renta fija y 60% renta variable

- Smart Money 5: 100% renta variable

Santander Activa

- Comisión media: 0,7% (+IVA) + 5% de comisión de éxito

- Inversión mínima inicial: 1.000 €

- Número de carteras: 5

- Productos: Fondos indexados y Planes de pensiones

- Promoción: No tiene a día de hoy

Banco Santander es el último de los grandes bancos en sumarse a la moda de los roboadvisor, aunque ya cuenta con la experiencia previa acumulada por Openbank.

Su gestor automatizado se llama Santander Activa y sólo está disponible para clientes digitales. En otras palabras, que sólo se puede contratar online.

Santander Activa propone 5 carteras de inversión diferentes con un toque de movimiento y velocidad». Igual que las de MyInvestor son carteras musicales, estas son carteras en movimiento (cosas del marketing). Estos cinco perfiles son:

- Walking, un perfil conservador que invertirá hasta un 20% en renta variable.

- Running, un perfil que llaman moderado y que suma hasta un 40% en renta variable.

- Riding, que identifican como equilibrado y que es la clásica cartera 60-40 con hasta un 60% en renta variable.

- Driving, que es un perfil dinámico con hasta un 80% en renta variable.

- Racing, que es un perfil agresivo y puede invertir hasta un 100% en renta variable.

La inversión mínima es de 1.000 euros y permite aportaciones periódicas desde 100 euros.

¿Qué comisiones cobra Santander Activa? Como ocurre con el roboadvisor de Openbank, las comisiones y costes son el talón de Aquiles de este roboadvisor que lo aleja de los mejores gestores automáticos. Son los siguientes:

- Comisión del 0,7% + IVA sobre tu inversión.

- Comisión de éxito del 5% (también + IVA). Esta comisión se cobra y si liquida anualmente y es una señal de que Santander confía en que te hará ganar dinero.

- Coste medio de los fondos, 0,36%.

En definitiva, Santander Activa es un buen paso por parte del banco, pero con costes comparativamente muy superiores a los que pagarás con un roboadvisor independiente.

Evo Banco Plan de Inversión Inteligente

- Comisión media: 0,95%

- Inversión mínima inicial: 50 €

- Número de carteras: 5

- Productos: Fondos indexados, ETFs y Planes de pensiones

- Promoción: No tiene a día de hoy

Evo Banco no anuncia su roboadvisor como un gestor automatizado de inversiones. En su defecto. lo denomina Plan de Inversión Inteligente (de nuevo, cosas del marketing).

Este plan es en realidad un unit linked, un seguro de vida-ahorro que invierte en una cartera de fondos. En concreto, el Plan de Inversión Inteligente de Evo Banco ofrece hasta 5 carteras diferentes que invierte en fondos indexados y ETFs. Estar carteras se adaptan a otros tantos perfiles de riesgo, desde los conservadores hasta los agresivos.

Como particularidad, el roboadvisor de Evo Banco añade oro a sus carteras.

Las carteras indexadas de Evo Banco tienen uno de los límites de entrada más bajos del mercado, con 50 euros y aportaciones periódicas desde 30 € al mes.

¿Y los costes? Al tratarse de un unit linked, la estructura de costes es ligeramente diferente a una cartera de planes al uso.

El coste total de la inversión en el roboadvisor de Evo Banco oscila entre el 0,86% y el 1,01% dependiendo de la cartera que escojas. Estos son los costes de cada una de ellas:

| Costes corrientes | Costes de operación de la cartera | Total | |

|---|---|---|---|

| Conservador | 0,57% | 0,29% | 0,86% |

| Moderado | 0,82% | 0,19% | 1,01% |

| Dinámico | 0,82% | 0,15% | 0,97% |

| Animado | 0,82% | 0,15% | 0,97% |

| Agresivo | 0,82% | 0,15% | 0,97% |

Sego Funds de Sego Finance

- Comisión media: 0,45%- 1,5%

- Inversión mínima inicial: 50 €

- Número de carteras: 7

- Productos: Unit Linked, Ahorro garantizado y planes de pensiones

- Promoción: 40 €

Es la antigua Fintup, que en 2021 fue adquirida por Sego Finance. Esta Fintech no entra dentro del prototipo de roboadvisor. De hecho, se trata de un agente de seguros que invierte también en fondos indexados y fondos value. La diferencia es que lo hace a través de unit linked (un producto asegurador que trabaja con cestas de fondos de inversión).

Entre sus ventajas, la baja inversión mínima. Entre las desventajas o cuestiones a tener en cuenta, que estás invirtiendo en un unit linked, no en una cartera de fondos al uso.

Además de las típicas cestas indexadas según el perfil de inversión, añade otras para seguir megatendencias o empresas con dividendo creciente.

Revolut roboadvisor

- Comisión media: 0,75%

- Inversión mínima inicial: 100 €

- Número de carteras: 5

- Productos: Acciones, bonos y materias primas

- Promoción:

Revolut se ha lanzado a la gestión pasiva con su propio gestor automatizado. El Roboadvisor Revolut opera con ETFs en lugar de fondos indexados.

Con ellos ha creado un total de 5 perfiles de inversión. El defensivo invierte todo el capital en renta fija y la más agresiva un 88%. Todas las carteras reservan un 2% para liquidez, es decir, dinero contante y sonante.

La inversión mínima es de 100 € y cuenta con una comisión fija del 0,75%, que es su talón de Aquiles en comparación a otros roboadvisors.

Finnk de Kutxabank

- Comisión media: 0,67%

- Inversión mínima inicial: 1.000 €

- Número de carteras: 2

- Productos: Carteras gestionadas

- Promoción:

Finnk es la nueva plataforma de carteras gestionadas de Kutxabank. Aunque no se consideran un roboadvisor en sí mismo, sí que trabajan con un modelo similar que aprovecha la Inteligencia Artificial (IA) para la creación y gestión de las carteras.

Finnk funciona con tres modelos de gestión: Cartera IAvanzada (robobadvisor), Tendencias y Sostenible.

Para cada una de las carteras o modelos incluye dos perfiles: decidido y agresivo, por lo que no dispone de perfiles moderados ni conservadores.

De hecho, el modelo decidido es en realidad una cartera 60% renta variable y 40% renta fija.

Trade Republic

- Comisión por operación: 1 € (las compras en plan automático, gratis)

- Inversión mínima: desde 1 €

- Número de carteras: ninguna (tú eliges los activos)

- Productos: ETFs, fondos indexados, acciones, criptomonedas, bonos y cuenta remunerada

- Promoción: ninguna actualmente

Trade Republic es, técnicamente, un broker. No un roboadvisor. No te hace ningún test, no te propone una cartera y no rebalancea nada por ti. Tú decides dónde va tu dinero.

¿Y entonces por qué aparece aquí? Porque mucha gente llega a esta comparativa buscando alternativas baratas para invertir en indexados, y Trade Republic es una de las opciones más conocidas para hacerlo. Puedes montar tu propio plan de inversión automático en ETFs o fondos indexados desde 1 € al mes, sin comisión de compra.

Lo que sí tiene de interesante es su cuenta remunerada al 2% TAE sobre el dinero que no inviertas, una tarjeta de débito con un 1% de saveback que se reinvierte automáticamente, y desde junio de 2025 ya opera con IBAN español propio. Se ha convertido en un banco de pleno derecho, con licencia del BCE.

¿El pero? Que si buscas que alguien gestione tu cartera por ti, Trade Republic no es tu sitio. Tampoco te gestiona los impuestos de dividendos extranjeros (puede haber retenciones en exceso que tendrías que reclamar tú directamente).

Si ya sabes lo que haces y quieres invertir en ETFs baratos sin que nadie te lleve de la mano, puede tener sentido. Si no, mejor un roboadvisor de verdad.

Los roboadvisors con los que yo invierto

Los roboadvisors con los que yo invierto

Los roboadvisors con los que yo invierto¿Qué gestores automáticos componen mi cartera? Actualmente, invierto con uno de los roboadvisors de este listado: Indexa Capital

Si quieres empezar a invertir con un roboadvisor, te mi link de amigo a la promoción de Indexa Capital:

Regulación: Invierte Hoy S.L. es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.