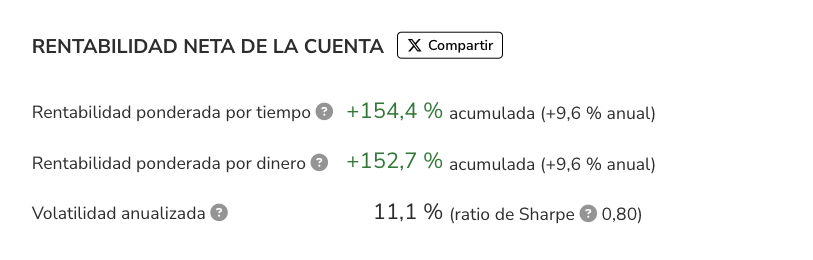

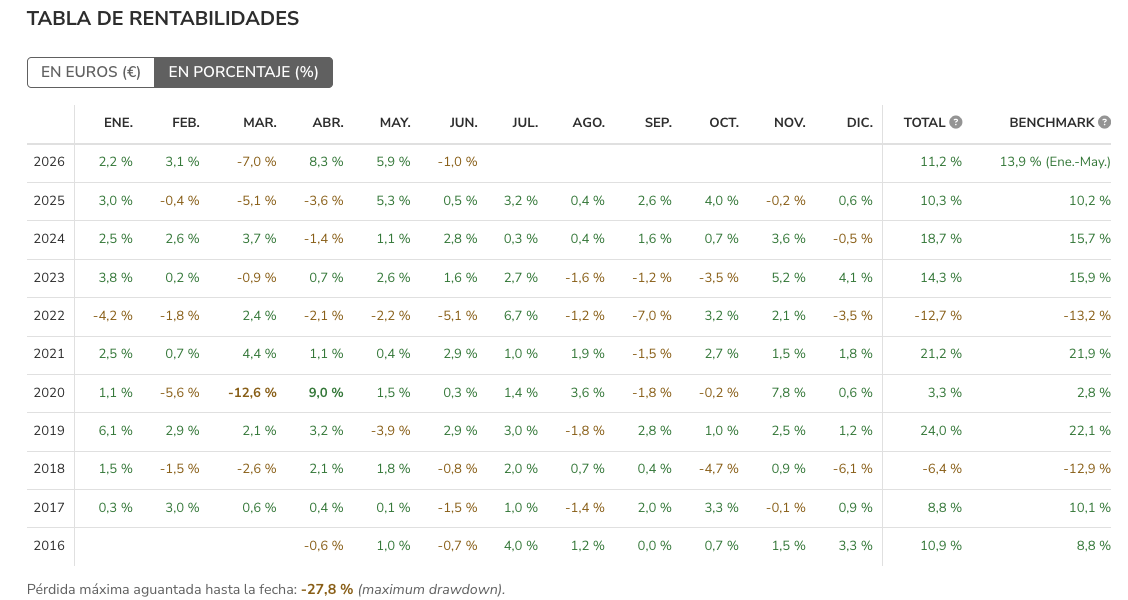

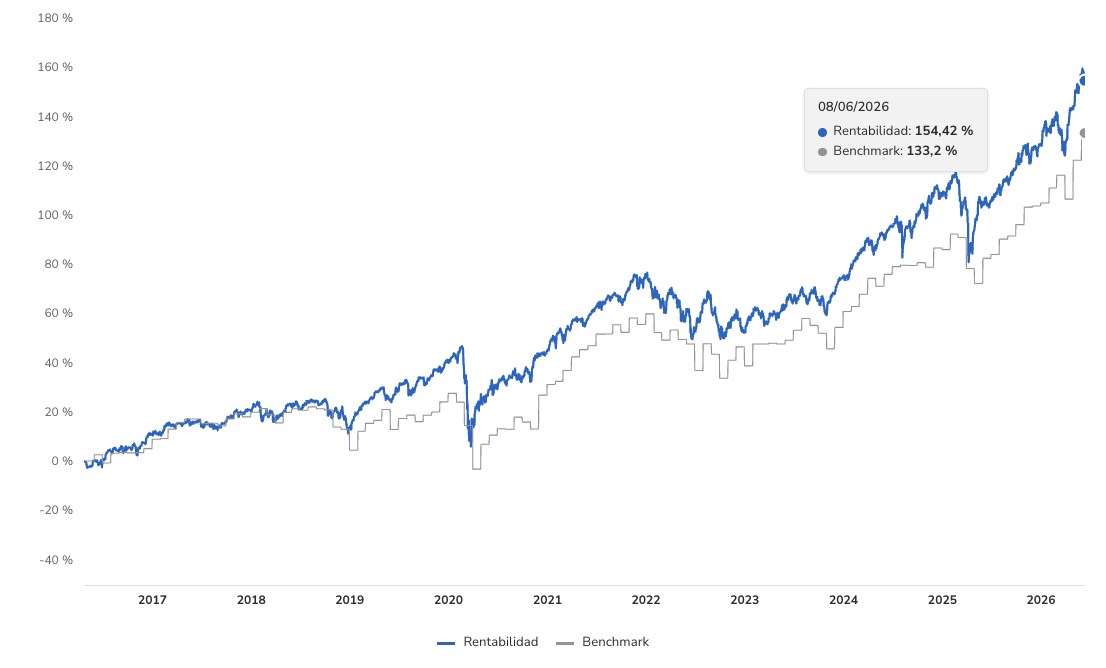

Y esta ha sido su rentabilidad desde que abrí la cuenta:

(Actualizado a junio 2026)

Si quieres empezar a invertir en una cartera automatizada de fondos indexados (simple y automático), aquí te dejo la invitación a Indexa Capital (la que yo uso):

Con este enlace de amigo tendrás comisiones gratis (sobre 15.000€) el primer año.

Por cierto, aunque creo que se entiende, siempre es bueno recordar que rentabilidades pasadas no aseguran rentabilidades futuras. No asumas que puedes conseguir lo mismo en el futuro.

Plan de Pensiones Indexado: 4% de mi inversión

Y mi cartera de plan de pensiones indexado es Indexa Perfil 10/10 y por tanto el 100% de mi cuenta está invertido en el PP Indexa Más Rentabilidad Acciones.

Hace unos años ni siquiera me planteaba el plan de pensiones por su baja liquidez (debes esperar al menos 10 años para poder rescatarlo). Sin embargo, a día de hoy la considero una buena forma de rebajar la factura fiscal en IRPF (aunque ahora solo podemos invertir 1.500€/año), Puedes leer más sobre si conviene más un plan de pensiones o un fondo de inversión aquí.

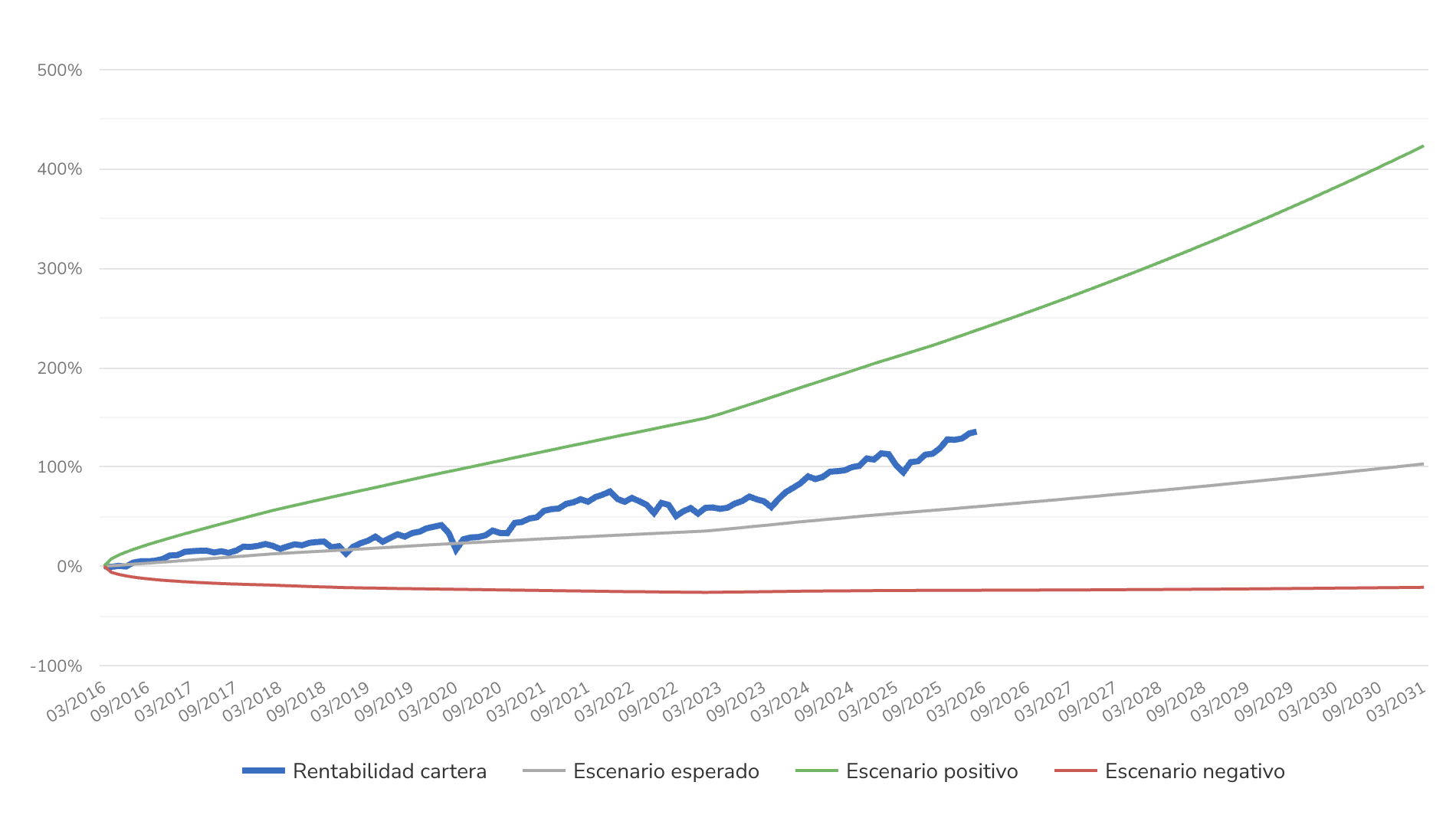

El plan a futuro

Estos son los escenarios estadísticos que calcula Indexa.

En los casi 10 años que llevo invirtiendo la rentabilidad ha estado en la parte “positiva” del rango (rentabilidad real>rentabilidad esperada).

Si sigo aportando un % de mis ingresos cada mes (entre un 10 y un 30%), en el momento de la jubilación (67 años) tendré algo más de 1 millón € y tendré una renta de 3.000€ al mes sin problema:

(Actualizado a junio de 2026)

Con este enlace de amigo tendrás comisiones gratis (sobre 15.000€) el primer año.

Otros links que pueden interesarte:

- Mi artículo en detalle: opinión sobre Indexa Capital

- Cómo registro mis gastos mensuales: ver en mi KIT

- Independízate de Papá Estado. Ver Libro

- Cómo funciona la invitación a Indexa Capital

- Comparativa Indexa vs Myinvestor

- Cómo empezar a invertir en 20 minutos

- Sobre el capítulo inmobiliario no entro en detalle porque es un tema que trato en detalle en Libertad Inmobiliaria.

Un abrazo fuerte,

Carlos

P.D. El mejor día para empezar a invertir fue ayer, hoy es el segundo mejor día, mañana será tarde. La perfección es un mito. Empieza hoy.

Actualizado en junio de 2026

Regulación: Invierte Hoy S.L. es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.