Desde niño me interesó el mundo del dinero y las inversiones. Con 15 años compré mi primera acción. Empecé ganando, pero unos meses después perdí todo mi dinero (por suerte no era mucho). Seguí leyendo libros, blogs, foros, haciendo cursos… Y sobre todo, probando mucho. Aprendiendo de la mejor y probablemente única forma: con la práctica.

Más tarde estudié Economía, aunque en la Universidad no aprendí mucho sobre inversión. Al terminar la carrera, empecé a trabajar en lo que era mi sueño desde pequeño: trabajar en la bolsa (en Equity Research en BBVA).

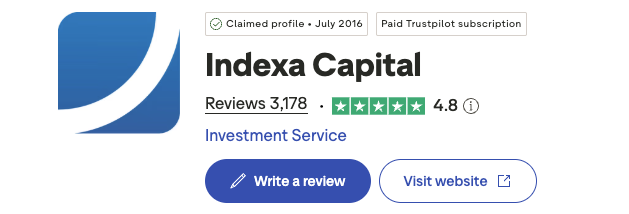

Hoy, en 2026, diez años después, puedo darte una opinión de Indexa Capital (creo que bastante completa) desde la experiencia.

Rentabilidad de Indexa Capital

Este es el primer motivo por el que elijo Indexa.

No nos engañemos. Estamos aquí para rentabilizar nuestro dinero. Este debería ser el principal factor de decisión.

A pesar de que Indexa no siempre es el roboadvisor con menores comisiones (depende de si tienes promo amigo —más abajo te doy la mía— y del tamaño de tu cartera), consigue ser de los más rentables (tiene algunas ventajas estructurales para conseguirlo que te cuento más abajo).

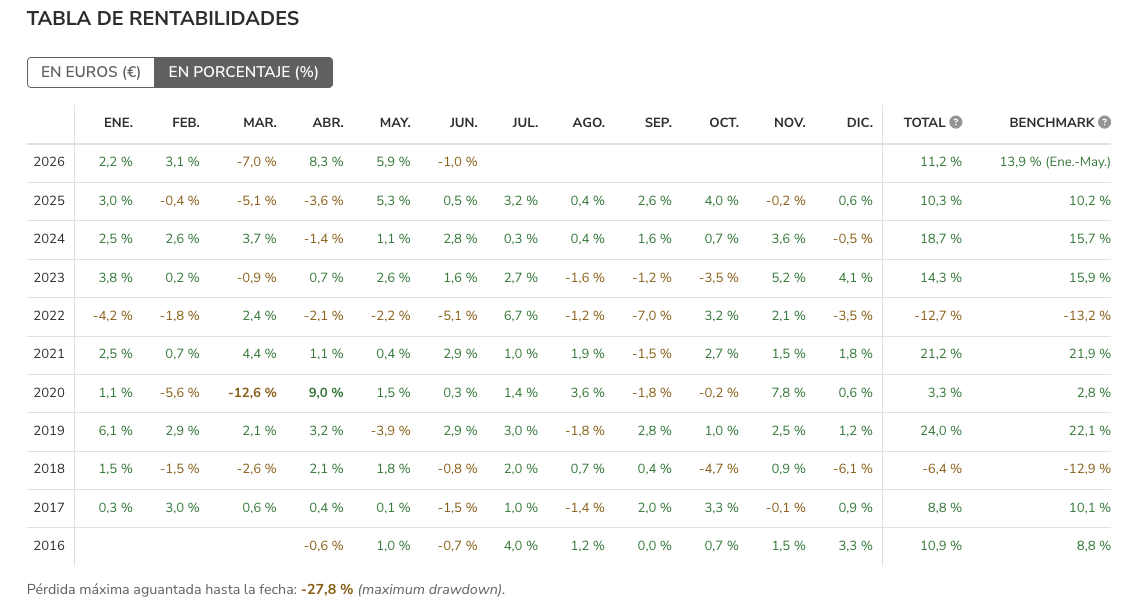

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|

|---|---|---|---|---|---|---|---|---|---|

| Indexa (Cartera 6/10) | 5,0% | -3,1% | 17,0% | 5,4% | 12,7% | -13,6% | 11,3% | 11,6% | 6,9% |

| Finizens (Cartera 3/6) | 4,8% | -4,1% | 16,5% | 3,2% | 12,8% | -12,8% | 9,1% | 10,8% | 5,8% |

| InbestMe (Cartera 6/10) | 5,1% | -3,6% | 18,0% | 4,8% | 14,2% | -13,8% | 11,4% | 12,2% | 7,3% |

| Finanbest (Cartera Blue) | 2,40% | 6,30% | 5,1% | 7,0% | 11,5% | -11,8% | 9,8% | 13,0% | 4,5% |

| Myinvestor (Cartera Indie) | 16,2% | -11,5% | 12,8% | 14,5% | 5,2% |

Advertencia: rentabilidades pasadas no son un indicador fiable de rentabilidades futuras.

Y si quieres ver mi rentabilidad real, ahora te la enseño. Antes de ello, cuatro matices/advertencias:

- Yo tengo el perfil más agresivo: 10/10.

- Yo voy haciendo aportaciones mensuales (algo que te recomiendo) y esto me ayuda a tener un extra de rentabilidad (todos los meses invierto los mismos euros, por lo que cuando cae el mercado, estoy comprando más participaciones baratas. Y cuando sube, compro menos participaciones caras).

- Ha sido un período (desde 2016) bastante bueno para la bolsa. Algo mejor que históricamente.

- Cuidado con asumir que rentabilidades pasadas garantizan rentabilidades futuras. Esto no es cierto y no saldrá de mi teclado.

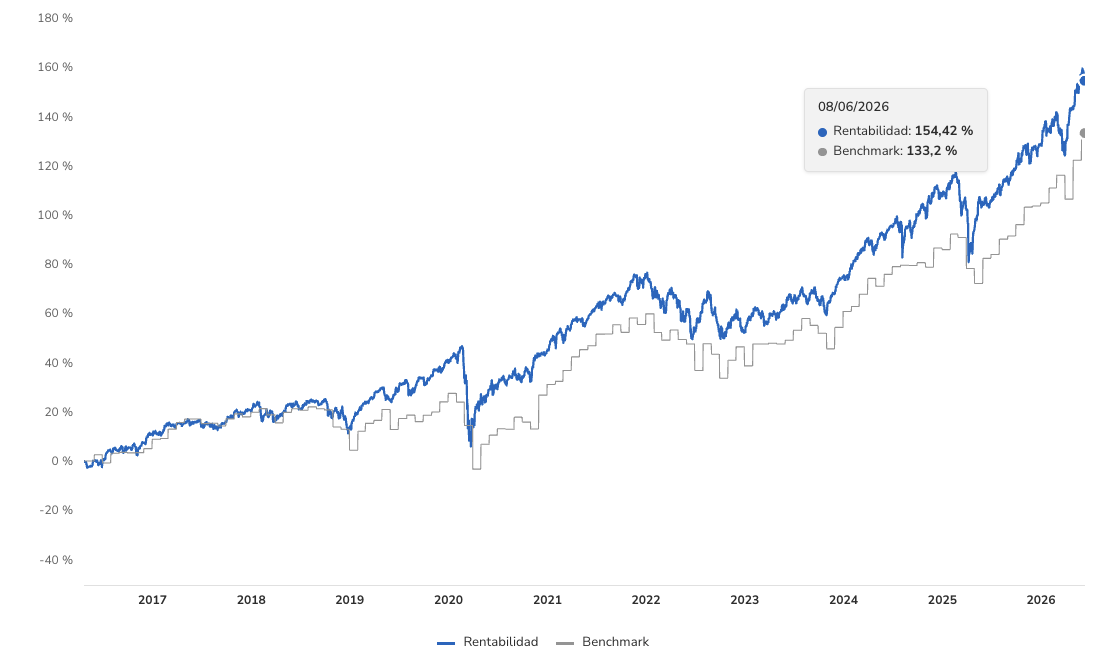

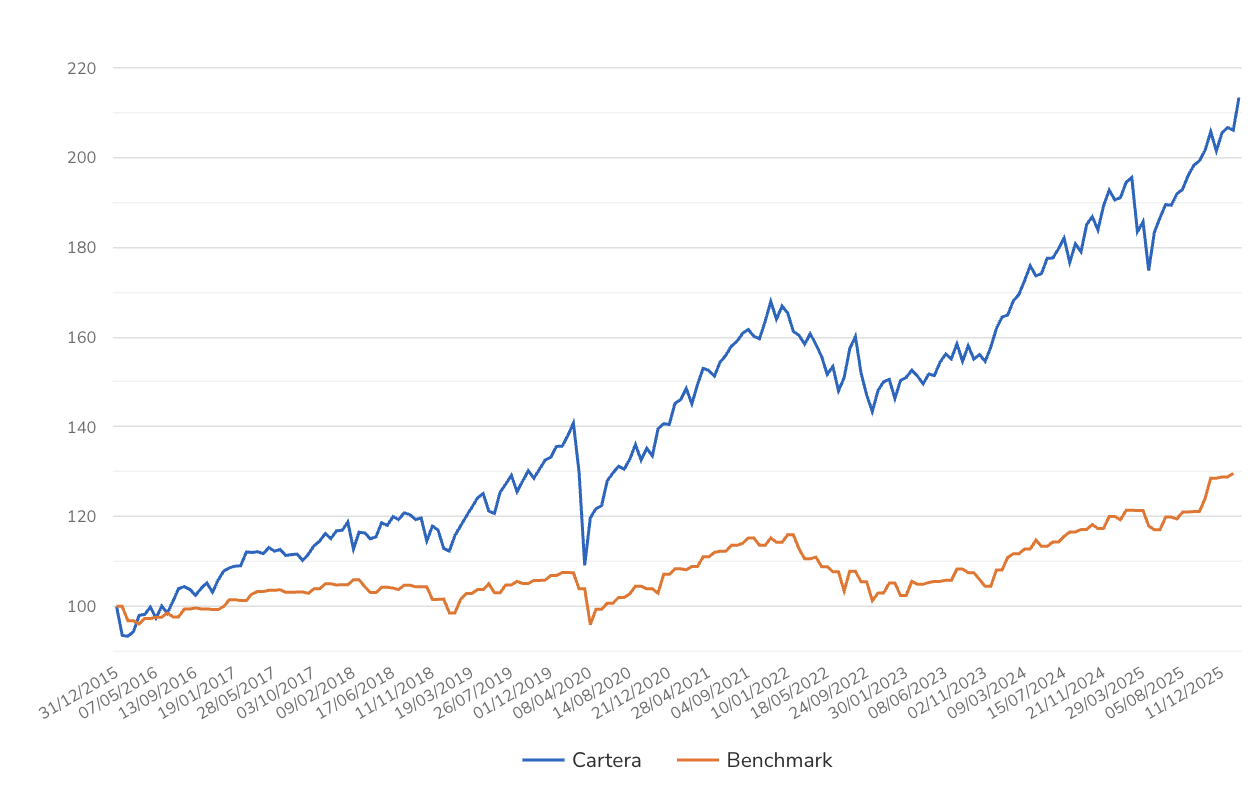

Aquí mi rentabilidad invirtiendo con Indexa Capital desde 2016:

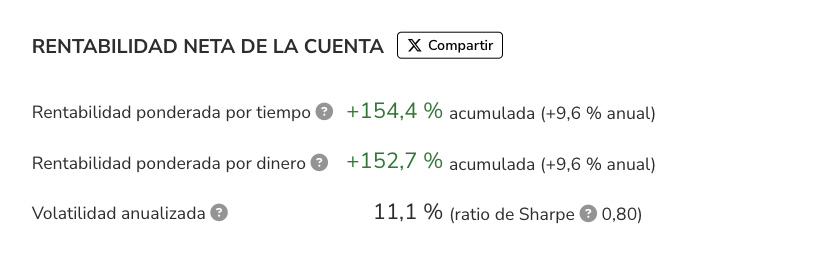

En resumen, llevo 10,2 años invirtiendo con Indexa Capital con una rentabilidad acumulada de +154% (+9,6% anual, volatilidad anualizada 11,1%). (A junio 2026).

¿Qué rentabilidad puedes conseguir con otras carteras de Indexa?

Esta es mi experiencia (durante estos 10 años y con un perfil de riesgo 10/10) pero puede no ser la tuya. Precisamente por eso, lo primero que hay que hacer para darte de alta en Indexa es un test inicial que determinará tu perfil de inversión. En otras palabras, qué porcentaje de tu dinero se destina a renta variable (más riesgo) y renta fija (más estabilidad, en teoría).

Indexa Capital cuenta con 11 carteras indexadas para 11 tipos de perfil de riesgo, después de añadir una cartera que solo invierte en bonos (100% renta fija). Como no me canso de repetir, riesgo y rentabilidad van de la mano. A mayor riesgo potencial, más beneficios potenciales.

Indexa es mucho mejor que su competencia (fondos inversión tradicionales)

Además de tener buena rentabilidad, lo importante es compararla siempre frente a otras alternativas de inversión («los índices de referencia» o benchmarks). Es la manera de ver si los fondos indexados (inversión pasiva) ganan a los fondos de gestión activa (los fondos tradicionales de grandes gestoras o de bancos).

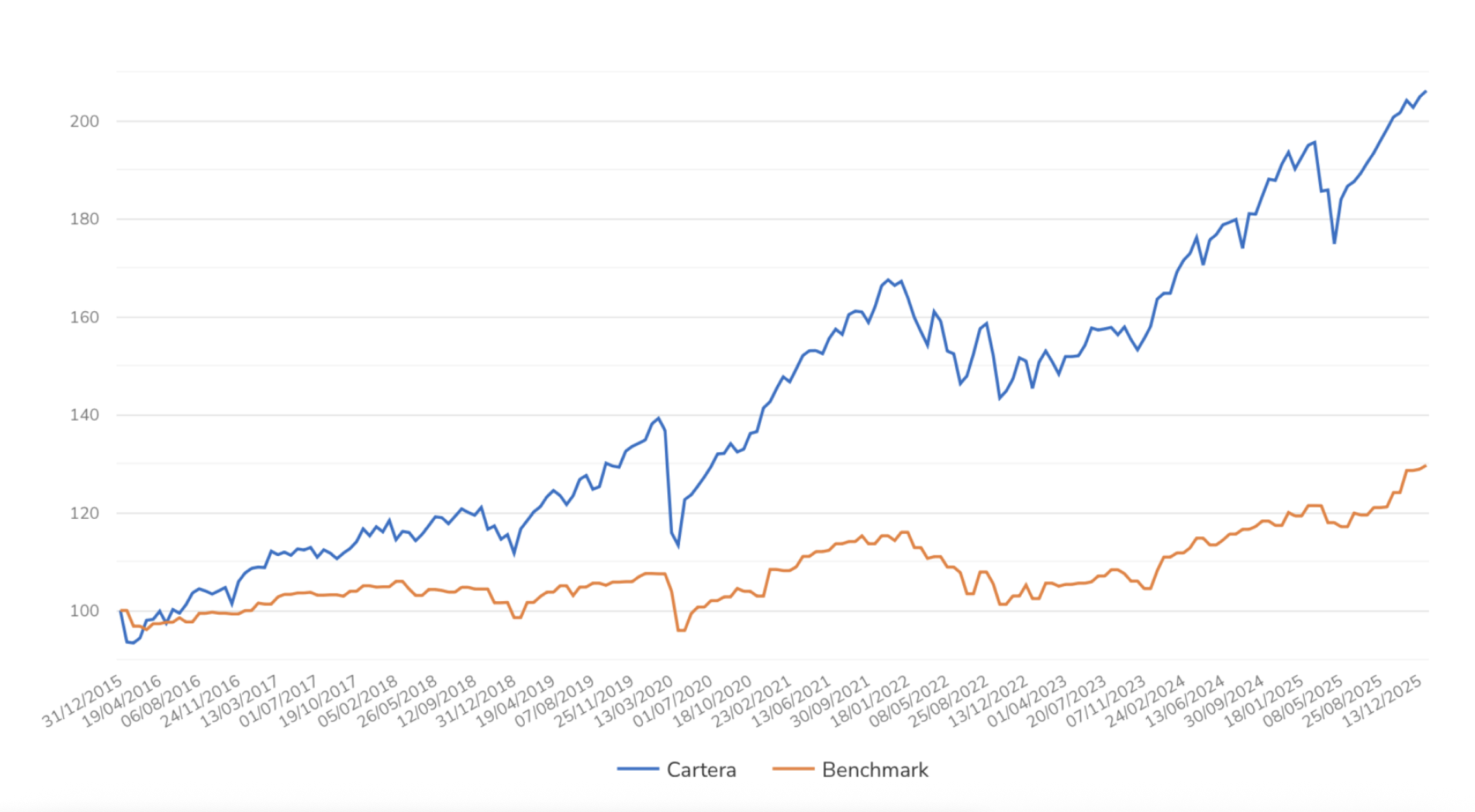

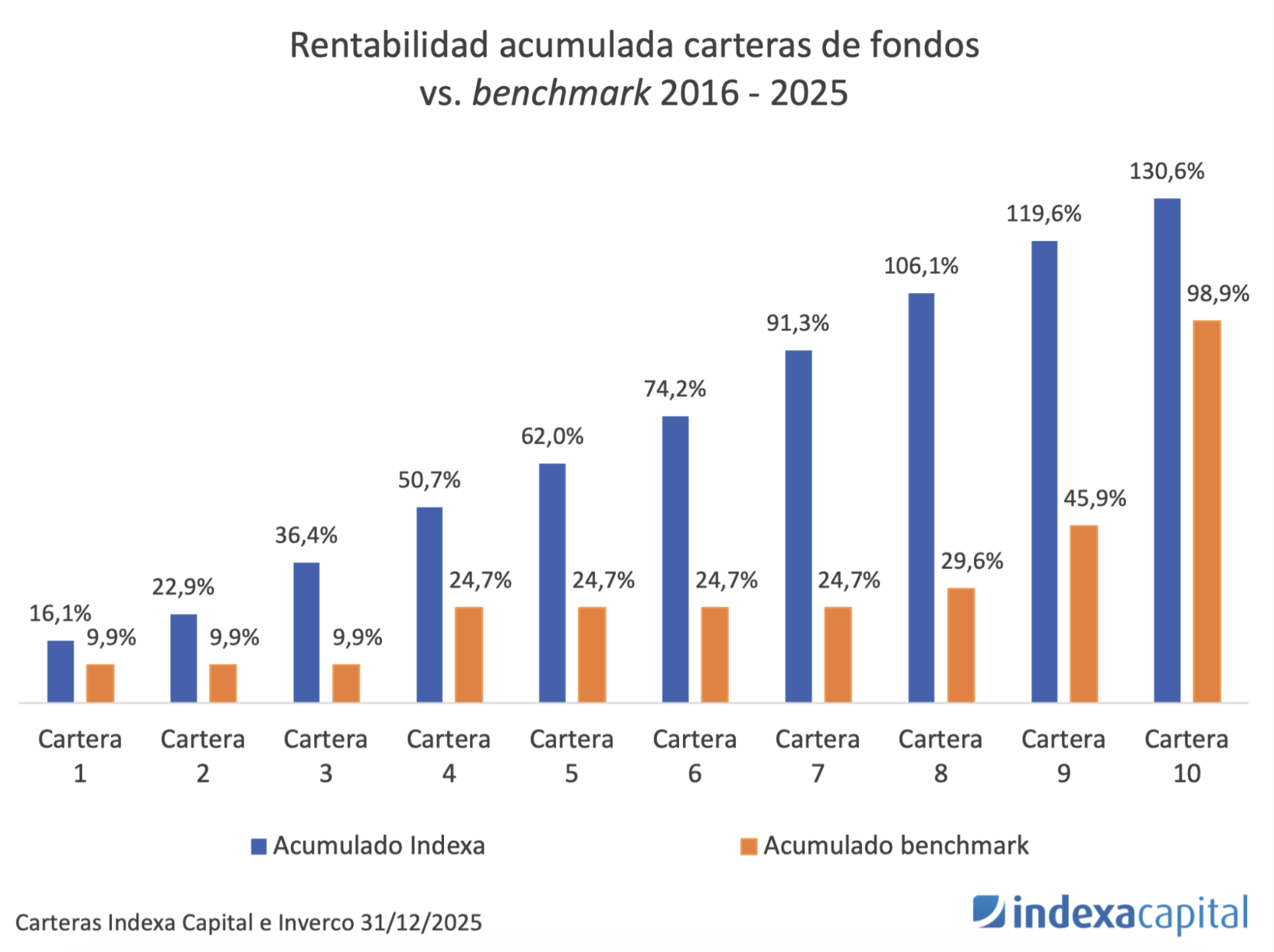

Y sí, claramente Indexa lo consigue:

Casi cada año, Indexa ha batido a sus índices de referencia: tras nueve años, las carteras de fondos de Indexa Capital han obtenido una rentabilidad acumulada media de 71,0 % frente al 30,3 % acumulado para los benchmarks—calculado sobre el periodo 2016-2025—).

Cada año consigue una rentabilidad extra de aproximadamente +3 puntos sobre el mercado. Esto es una barbaridad. Y a largo plazo es una diferencia aún más brutal. En un período de 20 años, podemos estar hablando de tener casi 2x más de dinero. Tener 100.000 euros invirtiendo «según la media» o tener casi 200.000 euros. No es moco de pavo.

Sus fundadores y su equipo

Indexa Capital fue el primer gestor automatizado (roboadvisor) en llegar a España (en 2015). Luego llegaron Finizens, Inbestme, Finanbest, Popcoin (Bankinter)… y el último de los que merece la pena por momento es Myinvestor (Andbank), ya que hay otros como Santander o Caixabank o Revolut que tienen roboadvisors, pero con comisiones fuera de mercado. Esto significa que hay competencia y es algo bueno para nosotros como inversores. Significa que el servicio mejora y los costes caen.

Si nos quitamos las gafas de cerca y lo miramos de lejos, lo que ofrecen todos los roboadvisors es bastante parecido: inversión gestionada en carteras de fondos indexados altamente diversificadas con bajos costes (casi siempre).

Y en mi caso, uno de los motivos principales para confiar y preferir Indexa por encima del resto es, sin duda, sus fundadores. Principalmente François Derbaix, con quien más trato he tenido. Pero también Unai Ansejo y Ramón Blanco.

Esta foto es de la fiesta que hizo Indexa Capital cuando consiguió llegar a los 1.000 millones de euros bajo gestión (septiembre 2021)

Me refiero a cosas como estas:

✔️ Un domingo por la tarde tuve una duda y fui a la web de Indexa para buscarla.

Vi que había alguien en el chat de servicio al cliente (sí, un domingo). Escribí mi duda pensando que ya me responderían el lunes (o el martes). Pero mi sorpresa fue que me respondió al momento… François Derbaix. Estamos hablando de que te responda un domingo el fundador de la empresa. Para quien no lo sepa François es un emprendedor que vendió su anterior empresa (Toprural) por más de 14 millones de euros. Es decir, que no necesita estar respondiendo clientes un domingo por la tarde.

Para mí, esto tuvo un valor incalculable y quiero compartirlo aquí (si Frans me deja ;)).

✔️ Siempre que he publicado un artículo y he pedido información.

El mismo François me ha llamado, me la ha explicado y me ha corregido si había algún dato erróneo… El trato que tengo con los fundadores de Indexa ha sido sencillamente inmejorable.

✔️ Personas normales. Personas cercanas.

Los veo en charlas, los veo en los artículos que publican, los trato por email o llamadas y los veo personas normales, en el mejor sentido de la palabra. Hace falta más gente así.

✔️ Skin in the game:

Creen en Indexa y lo demuestran invirtiendo su propio dinero en las carteras indexadas.

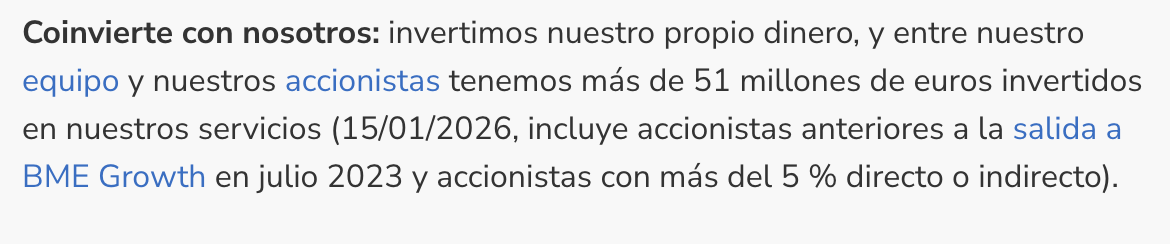

Entre los fundadores, equipo y los socios (entre quienes está Luis Martín Cabiedes, seguramente el mayor inversor en start-ups de España, inversor en Privalia, Blablacar o Habitissimo) invierten 51 millones de euros en el servicio de Indexa. Se juegan su dinero.

Están en mi mismo barco y eso me da confianza.

✔️ Equipo y oficina:

Cuando he ido a la oficina he visto un ambiente de trabajo muy bueno. He visto a todo el mundo trabajando. He visto cercanía por parte de Frans, Unai y Ramón hacia el equipo. He visto a las personas contentas.

También he visto austeridad. Cuando otros enseguida hubieran ampliado las oficinas, allí primaba controlar los costes, conscientes de que el éxito en la inversión indexada pasa por bajar costes (no en tener unas oficinas más grandes, que a la larga significan más costes). Esto no ha cambiado ahora que es toda una empresa cotizada.

✔️ Sinceridad y transparencia.

Un detalle más. Allá por 2016, cuando empecé a probar Indexa y vi que a mí me gustaba mucho, empecé a recomendarlo a amigos. Y empezaba a tener una lista de suscriptores, así que lo comentaba allí. No recomiendo nunca nada que no me guste y ni use personalmente (no me verás recomendando trading, brókers o criptomonedas). Pero Indexa cumplía con ese requisito. Así que hablé con ellos y les dije: «Hagamos un trato win-win-win: Gana el nuevo cliente (tiene un descuento en comisiones y conoce un servicio mucho mejor y rentable que en su banco), Gana Indexa (un nuevo cliente sin publicidad) y Gano yo (les planteé una comisión de afiliado de X€).»

Su respuesta fue: «De acuerdo, adelante, pero nos has pedido poco. Te pagaremos 3x lo que has pedido.»

Ahí fue cuando vi que los valores de los fundadores de Indexa están por encima de ganar dinero en el negocio. Y creo que esta misma filosofía la aplican en todo (ver «Sus principios» abajo).

✔️ Un trío complementario.

François sabe de negocios online, de tener miles de usuarios y de hacer crecer un negocio (experiencia en Toprural).

Unai Ansejo sabe de la industria financiera y de la gestión de fondos de inversión (experiencia como gestor de renta fija).

Ramón Blanco sabe de banca (experiencia como fundador de Selfbank España).

Creo que es el trío más completo de todos los equipos de los roboadvisors españoles.

Todo estos pequeños grandes detalles del equipo de Indexa hace que mi opinión y confianza hacia Indexa sea la mejor.

Sus principios

En Indexa tienen algunas máximas:

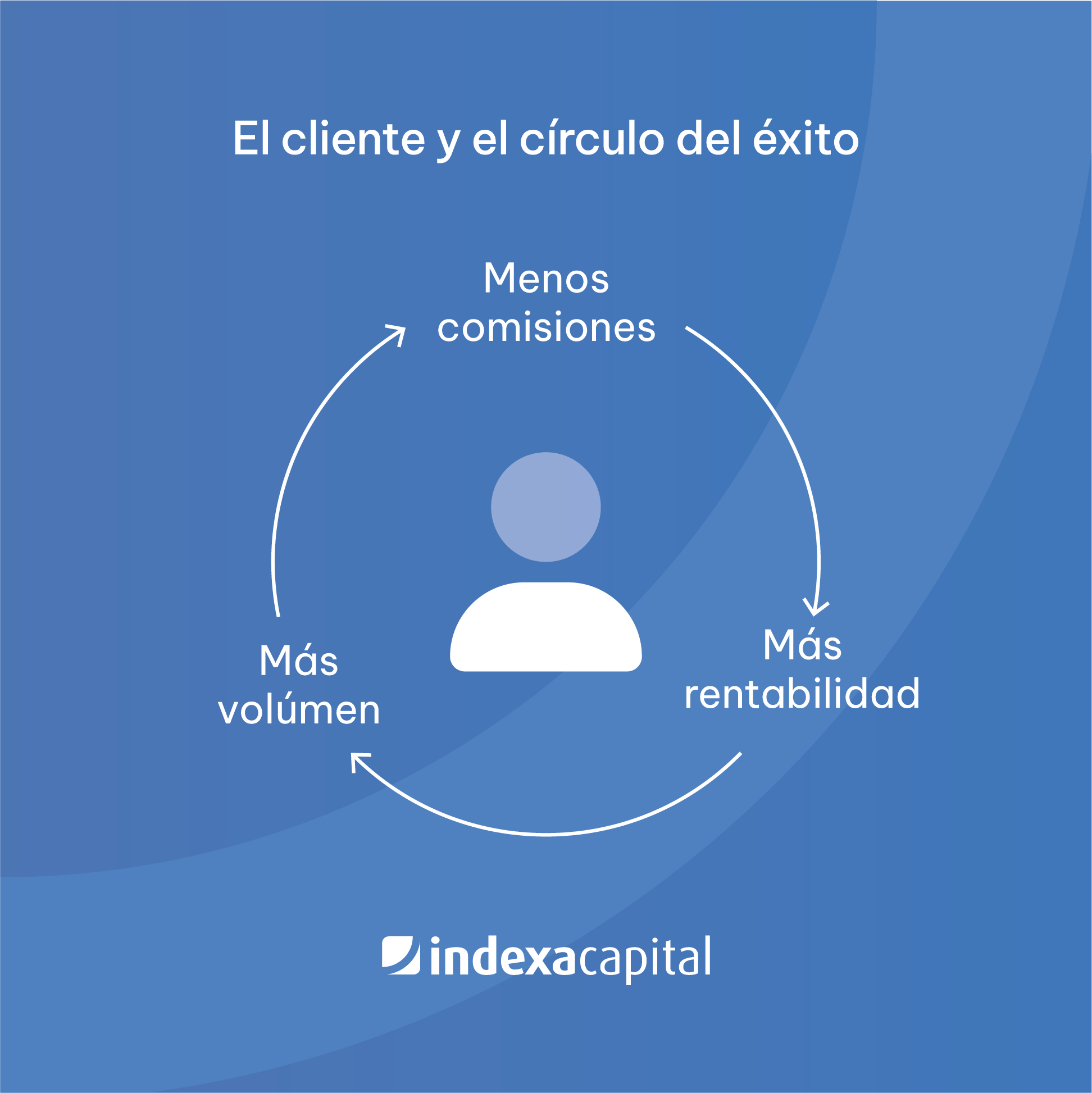

#1: Mejor servicio, más volumen

Es evidente. Cuanto mejor servicio den, más clientes tendrán y más volumen podrán gestionar.

#2: Más Volumen, menos costes

El objetivo de tener más volumen es rebajar los costes.

De hecho, Indexa ha ido bajando los costes para el inversor conforme ha ido ganando en patrimonio bajo gestión. En concreto, ha bajado las comisiones en 35 ocasiones (la última en marzo de 2026, reduciendo las comisiones de un par de fondos de Vanguard).

Especialmente en la inversión indexada o gestión pasiva, ser grande es importante. E Indexa tiene la gran ventaja de ser el líder por goleada. Como las comisiones que cobran son muy bajas, necesitan mucho volumen.

Con Indexa tienes acceso a los mejores fondos indexados del mundo: Vanguard. Además, como Indexa es mayor gestor automatizado de España, puede acceder a las clases de fondo institucional más baratas (algo que Finizens y Myinvestor sólo tienen en algunos fondos) y, por tanto, tiene las menores comisiones que encontrarás (como son grandes negocian por volumen y nos beneficiamos todos los inversores dentro de Indexa).

#3: Automatización, menos costes

La forma de tener menores costes no es reducir la calidad o el servicio, sino automatizando. Es la clave y lo están sabiendo hacer muy bien.

#4: Menos costes, más rentabilidad

Todo lo anterior desemboca en esto último.

Queremos menos costes porque significa más rentabilidad. Y más rentabilidad significa que vendrán nuevos clientes (más volumen) y esto a su vez reducirá los costes. Se genera lo que en Indexa llaman el círculo de éxito. Y lo consiguen poniendo 100% foco en el cliente: en nosotros, los inversores.

#5: Largo plazo

En Indexa no quieren que inviertas el dinero que puedas necesitar a corto plazo. De hecho recomiendan que no lo hagas si no vas a estar por lo menos 5 años.

Coincido 100% con esta visión largoplacista (deja al interés compuesto trabajar).

#6: Prudencia

Uno de los mensajes que más recibo es: «Carlos, hago el test inicial de Indexa y me dan una expectativa de rentabilidad de X% anual. Me parece poco. ¿Por qué pasa esto? La rentabilidad histórica ha sido bastante mayor…»

Y esto es así porque desde Indexa prefieren ser cautos y no prometer demasiado. Prefieren ser prudentes que defraudar. Lo cual habla bien de ellos.

#7: Independencia

No es propiedad de un banco ni de una empresa con conflictos de interés y creo que nunca la será. De hecho, Indexa Capital salió a bolsa el 12 de julio de 2023. Actualmente cotiza en el mercado BME Growth con el ticker de INDXA.

En lugar de insinuar a sus usuarios que pueden invertir en acciones de la compañía, desde Indexa han dejado claro que «no recomendamos invertir en empresas individuales por el elevado riesgo de concentración. Recomendamos diversificar la inversión a través de carteras de fondos indexados».

Una vez más, el interés de sus clientes por encima del suyo propio. ¡Para quitarse el sobrero!

Su transparencia

La transparencia es una de las señas de identidad de Indexa.

Y lo aplican en todo:

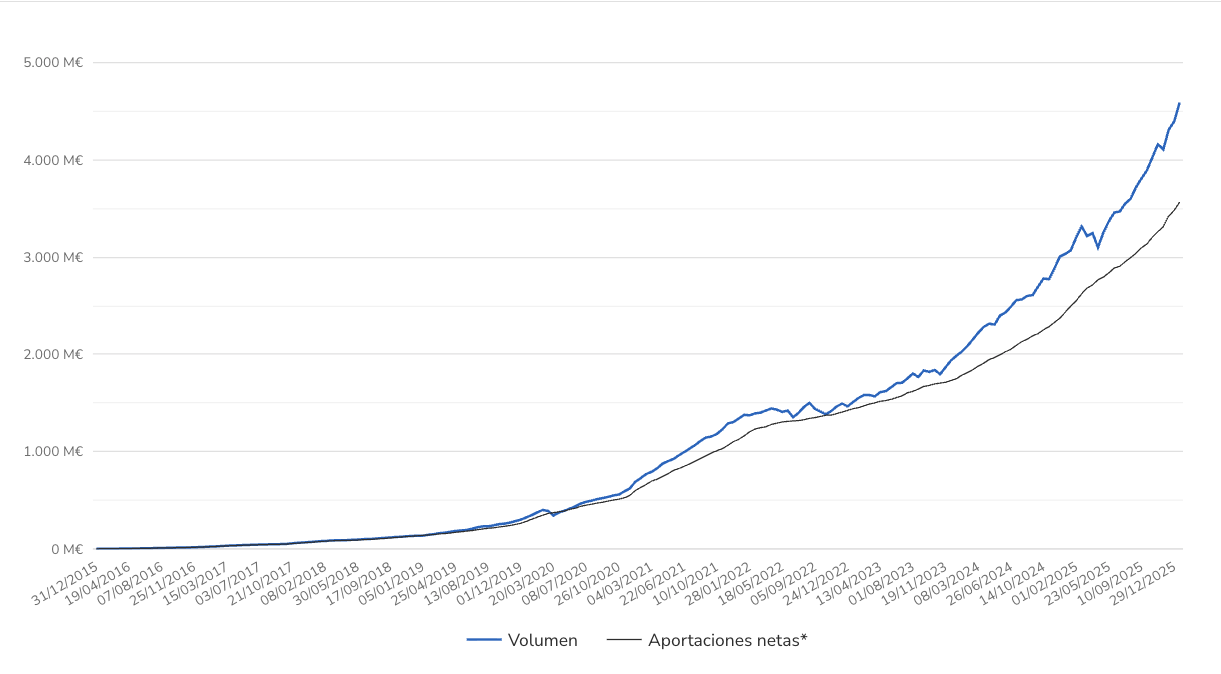

- Número de clientes: a junio de 2026 Indexa tiene +155.000 mil clientes. Puedes verlo en tiempo real aquí.

Aunque parezca mentira, la competencia no da estos datos (en parte porque las comparaciones son odiosas).

- Patrimonio gestionado. A junio de 2026 Indexa tiene +5.500 millones de euros bajo gestión. Puedes verlo en tiempo real aquí.

La competencia tampoco da estos datos, a pesar de ser un dato «público» en las cuentas anuales. - Con la rentabilidad conseguida. Puedes verlo en tiempo real aquí.

Ningún otro roboadvisor muestra de forma tan clara y pública la rentabilidad que consigue con cada una de sus carteras indexadas.

- Opiniones de clientes: las verdaderas opiniones válidas son las de plataformas públicas no manipulables.

Trustpilot y Google Reseñas. En trustpilot la media de opiniones de Indexa es de 4,8 estrellas (sobre 5) y hay +3.100 opiniones.

En Google reseñas tiene 4,9 estrellas (sobre 5) y 2.400 opiniones.

- Dinero que invierten los fundadores, accionistas y equipo: 51 millones de euros. También te lo dicen claramente. Nadie más lo hace.

- Sus propias cuentas: dicen claramente si son o no rentables como empresa. Indexa es el único roboadvisor que gana dinero en España (beneficio neto positivo). Para que una empresa sea sostenible debe ser rentable. Y a mí me da confianza esto. Aquí analizo el negocio (y cuentas) de cada roboadvisor.

- Comisiones muy claritas. Sin trampa ni cartón, te dicen claramente las comisiones que cobra Indexa y todos los costes de los fondos que usa. Puedes verlas todas aquí.

La transparencia de Indexa es total y es una de las cosas que más confianza me dan y más valoro como cliente: me dicen cuánto cobran con letra grande, me dicen incluso cuánto ganan ellos, cuánto invierten de su propio dinero, cuántos clientes somos y cuánto dinero gestionan.

Su seguridad

Como siempre que hablamos de dinero, inversión y rentabilidad, surge la pregunta: ¿Es Indexa seguro? ¿Es fiable? ¿Puedo confiar en Indexa? ¿Quién me garantiza la inversión? ¿Puede ser una estafa?

Como en toda inversión, si inviertes en Indexa Capital puedes perder dinero (riesgo de mercado). Lo que debes tener claro es que, es una compañía segura. Indexa Capital está supervisada por la CNMV (fue el primer gestor automatizado en estarlo), está auditada y tu dinero, en un muy improbable caso de quiebra, está protegido por el FOGAIN. Además, ahora también cotiza en bolsa, lo que le obliga a un ejercicio adicional de transparencia y a presentar sus cuentas ante el mercado.

Entiendo que si estás leyendo este artículo y te interesa invertir tu dinero, tienes estos dos conceptos claros:

#1: La rentabilidad siempre implica riesgo de mercado.

Inviertes en unos fondos de inversión (en este caso) que a su vez invierten en acciones (o bonos). Estos activos son volátiles y, aunque a largo plazo suben (históricamente, la bolsa sube un +7-8% anual), a corto plazo pueden bajar. Sí. Puedes perder dinero invirtiendo en Indexa Capital. Por supuesto. Sobre todo a corto plazo. A medio y largo plazo es bastante improbable (pero no imposible).

#2: Otra cosa es el riesgo de quiebra (es muy improbable y estarías protegido)

¿Qué pasa si Indexa quiebra? ¿Qué pasa si la gestora de fondos (Vanguard por ejemplo) tiene problemas? ¿Qué pasa si un fondo concreto quiebra? ¿Qué pasa si el banco custodio (donde se depositan los fondos de inversión) se disuelve?

Tranquilo. Invertir en fondos indexados con Indexa Capital es 99,99% seguro. Indexa está supervisada por la CNMV (fue el primer roboadvisor en estarlo), está auditada y tu inversión está respaldada tanto por el Fondo de Garantía de Depósitos (FGD) hasta 100.000€ (para tu cuenta corriente de efectivo) y por el Fondo de Garantía de Inversiones (FOGAIN) hasta 100.000€ (para tu cartera de fondos).

La seguridad de la gestora de fondos y de los propios fondos: es prácticamente imposible que un fondo o una gestora quiebre (y menos Vanguard, la mayor gestora del mundo, donde sobre todo invierte Indexa). El fondo está separado del balance de la gestora, por lo que en caso de problemas, hay «cortafuegos» y no habría contagios. Insisto, prácticamente imposible que ocurra algo con fondos/gestoras.

Opiniones sobre Indexa Capital (de mis lectores)

Hace un par de meses lancé una encuesta a todos mis lectores para entender:

- Con qué gestor automatizado (roboadvisor) invierten

- Qué nota le dan a cada uno

- Qué comentarios tienen

Estos son los resultados:

| Roboadvisor | Nota media | % de lectores |

|---|---|---|

| Indexa Capital | 9,0 | 67% |

| Myinvestor | 8,1 | 13% |

| Finizens | 8,7 | 7% |

| Inbestme | 8,4 | 4% |

| Otros | 7,8 | 8% |

Indexa Capital además de ser líder en clientes (y % de mis lectores), también gana en nota media. Un 9,0 sobre 10. La nota más alta que habéis dado entre todos.

Seguro que eres fan de alguna marca o empresa. Hay algunas empresas que crean verdaderos fans con su trabajo. Hacen tan bien las cosas que es difícil que alguien hable mal de ellos. Mercadona es un buen ejemplo. Pepephone otro de ellos. Y quizá el mayor del mundo sea Apple. Sus clientes nos alegramos de que las cosas les vayan bien. Somos parte de su movimiento.

Indexa Capital es una de esas empresas. De las que te alegras cuando les va bien.

Las opiniones más repetidas de mis lectores sobre Indexa son:

- Fácil, intuitivo y automatizado para no perder el tiempo (y no pensar o preocuparse)

- Me da más seguridad y confianza que otros

- Me encanta el contenido formativo de sus emails

- Invertir sin complicaciones. Lo recomiendo a todo aquel que busque sencillez y sabiendo dónde invierte

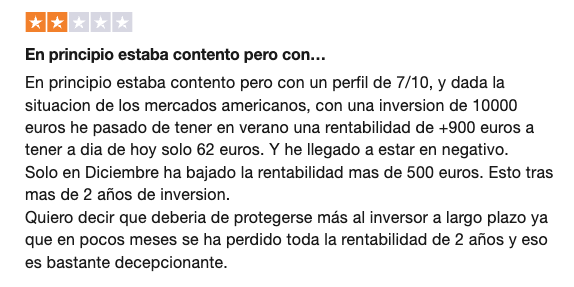

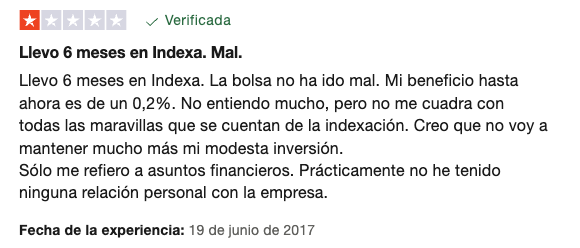

Opiniones negativas sobre Indexa Capital

Por supuesto, también hay opiniones negativas de Indexa y no todo el mundo está contento. De hecho, lo raro sería que tuviera una valoración de 5.0/5.0. Cuando veo alguna empresa así, sospecho.

Principalmente, las críticas vienen por:

- Quejas de clientes sobre rentabilidades negativas.

En mi opinión, aquí no es un problema de Indexa, sino de que el cliente no entiende qué es invertir en bolsa. Indexa no controla los mercados, evidentemente.

- Quejas por no poder elegir directamente el perfil de riesgo

Esta persona en concreto lo que quiere es poder ajustar directamente la cartera a su nivel de riesgo. A mí esto como cliente también me gustaría, aunque entiendo que por un tema de regulación de la CNMV, Indexa no puede permitir que cada uno se «autoevalúe».

- Quejas puntuales por el servicio.

Hay casos puntuales de errores que la propia Indexa Capital reconoce en la respuesta que da a la reseña en Trustpilot. La mayoría de hace años. Esto lo veo normal, con más de 100.000 clientes, es lógico que haya fallos. En mi opinión, el servicio de Indexa es muy bueno.

En definitiva, hay opiniones negativas, por supuesto, de 1, 2 y 3 estrellas, pero la mayoría son positivas, con un 4,8/5.0 de nota media y un 96% de opiniones de 4 o 5 estrellas.

Comisiones de Indexa Capital

En realidad en una inversión no debemos mirar tanto las comisiones, sino la rentabilidad neta. Si alguien te hace ganar mucho más de lo que ganas ahora, ¿por qué no pagarle una comisión justa que siga haciéndote ganar más?

Dicho esto, vamos a ver las comisiones de Indexa Capital (en las carteras de fondos).

Aquí te dejo el resumen y ahora te explico más en detalle:

| Tamaño de la cartera | Coste total |

|---|---|

| 1.000 a 2.000 € | 0,73% |

| 2.000 a 10.000 € | 0,61% |

| 10.000 – 100.000 € | 0,58% |

| 100.000 – 500.000 € | 0,55% |

| Incluye la comisión de Indexa Capital, el coste de los fondos y la comisión de custodia | |

Indexa tiene 3 tipos de comisión en sus carteras de fondos:

- Comisión de gestión de carteras: lo que cobra Indexa por gestionar todo (0,40% anual para carteras de menos de 10.000 € y 0,52% para las que están entre 1.000 y 2.000 €)

- Comisión de custodia: lo que cobra el banco custodio por «custodiar» los fondos (0,109% en Cecabank o Inversis para carteras de menos de 10.000 €)

- Coste de los fondos: lo que cobran las gestoras de los fondos de inversión (de media, 0,098% anual).

| Tamaño Cartera | 1.000 a 2.000 € | 2.000 a 10.000 € | 10.000 a 100.000 € | 100.000 a 500.000 € |

|---|---|---|---|---|

| Comisión Gestión | 0,52% | 0,40% | 0,38% | 0,35% |

| Comisión Custodia | 0,109% | 0,109% | 0,103% | 0,097% |

| Coste Fondos | 0,098% (media) | 0,098% (media) | 0,098% (media) | 0,098% (media) |

| Comisión Total Máxima | 0,727% | 0,607% | 0,581% | 0,545% |

Actualización: en junio de 2026, Indexa bajó el mínimo para abrir la cuenta de fondos a 1.000 € (antes 2.000 €). Para poder hacerlo en una cuenta tan pequeña sin perder dinero, introdujo un nuevo tramo de comisión (0,52%). Lo bueno es que si aportas mes a mes, estarás poco tiempo en ese tramo y pasarás al siguiente.

Las comisiones de Indexa Capital dependen del tamaño de la cartera:

En las carteras muy pequeñas (entre 1.000 y 2.000 €), la comisión total máxima es de 0,727% anual.

En las carteras pequeñas (entre 2.000 y 10.000 €), la comisión total máxima es de 0,607% anual.

En las carteras medianas (entre 10.000 y 100.000 €), la comisión total máxima es de 0,581% anual.

En las carteras grandes (entre 100.000 y 500.000 €), la comisión total máxima es de 0,545% anual.

Por cierto, como las comisiones van bajando, te dejo aquí el link para ver las comisiones en tiempo real.

Promo Amigo de Indexa Capital

Uno de los secretos de Indexa Capital son las recomendaciones de antiguos clientes a los nuevos.

De hecho, Indexa consigue dar más rentabilidad por una combinación de tres motivos:

- Las comisiones son bajas:

La comisión de Indexa Capital no siempre es la más baja comparada con otros roboadvisors: aunque sí más bajas de media y lo compensa de sobra con los puntos 2 y 3. Además, tienen un historial de baja de comisiones que demuestra su compromiso por ajustar precios cuando el negocio permite hacerlo. Aquí puedes verlo. - Su tamaño, su automatización y su eficiencia

- Las invitaciones de sus clientes: Promo Amigo

Si abres una cuenta de fondos en Indexa a través del enlace de invitación de un cliente, los dos tenéis comisiones de gestión gratuitas sobre 15.000 € durante un año.

Si estás pensando abrir una cuenta, puedes hacerlo con mi link de amigo aquí. Así los dos nos tenemos comisiones gratuitas durante un año y sobre 15.000 €.

Su plataforma

Simple. Intuitiva. Con todo lo que necesitas ver y fácil de encontrar. Quizás el diseño no sea el más atractivo, ni el más moderno, pero sí el más útil.

Te enseño algunos pantallazos para que veas cómo es Indexa Capital por dentro:

Indexa me lee el pensamiento

Es posible que este sea el secreto de su éxito.

Y es que parece “que me lee los pensamientos” y se anticipa a mis necesidades:

- Ejemplo 1: cuando en enero de 2021 y enero de 2022 el Gobierno cambió el límite máximo de aportación a los planes de pensión (primero desde 8.000€ a 2.000€ y luego a 1.500€), tenía en mi lista de tareas escribirles para reducir mis aportaciones mensuales y no superar ese nuevo límite legal. No hizo falta, ya me enviaron ellos un e-mail diciendo que automáticamente habían reducido mi aportación, salvo que les pidiese lo contrario contestando al correo. Fantástico. Una cosa menos que hacer.

- Ejemplo 2: Otro ejemplo está en su servicio de optimización fiscal: te ayudan a decidir la mejor forma de vender los fondos para tributar menos por la ganancia patrimonial. Y además lo mejoran con el tiempo, incluyendo nuevas funcionalidades como el nuevo servicio de generar plusvalías o minusvalías sin retirar el dinero que han estrenado en agosto.

- Ejemplo 3: Y también con su servicio de Tu Paga (Cobro mensual de renta): una vez tienes una cartera de inversión, puedes programar un cobro automático mensual, algo muy práctico cuando llega la edad de jubilación.

- Ejemplo 4: Un seguro de vida con lo básico y al coste más reducido posible, que es el único producto que no es de inversión que ofrecen. ¡Y solo porque lo han conseguido a un coste muy limitado!

- Ejemplo 5: También pusieron en marcha en 2023 el «colchón de seguridad», con la que puedes establecer la cantidad que quieres tener como fondo de emergencia y este dinero quedará invertido en un fondo monetario, que es un producto muy estable y seguro para rentabilizar el dinero parado que tienes en la cuenta del banco.

- Ejemplo 6: Y añado un detalle que me parece una muestra perfecta de que Indexa tiene una misión más allá de ganar dinero: el contrato contigo mismo. ¿Qué es esto? Consiste en firmar un documento «contigo mismo» que te recuerde en momentos de caídas por qué es importante invertir y no asustarse (las bajadas son parte del juego y es clave resistir psicológicamente). El texto de ejemplo dice:

Estimado Carlos, ya sabes que la bolsa puede caer un 25%. No te asustes, no seas gallina ni ratón. Sé que mi cartera caerá en algún momento un -11,5% y esto no me quitará el sueño. Es más, después de caídas no rebajaré mi perfil inversor ni retiraré el dinero, salvo que lo necesite.

El Carlos de marzo de 2016 – Contrato Contigo Mismo de Indexa Capital

En la plataforma de Indexa puedes firmar este documento y te lo recordarán si solicitas retirar dinero en caídas (tú tendrás por supuesto la última palabra).

Estos cuatro son ejemplos de por qué Indexa es líder, por qué los inversores lo recomendamos a nuestra familia y amigos y, en definitiva, por qué el boca-boca es el motor de crecimiento de Indexa Capital. La forma más antigua de publicidad: los clientes satisfechos.

Y ese es el motivo por el que yo te lo recomiendo: porque invierto con Indexa desde su inicio y solo puedo hablar bien de ellos.

Las carteras y fondos indexados de Indexa

Indexa tiene 11 carteras de inversión (desde la 0 a la 10). Con ellas consiguen adaptar las inversiones a tu perfil de inversión inicial y, sobre todo, a la evolución de tus circunstancias. Y es que tu ‘yo de hoy’ será diferente al de dentro de 15 años.

Yo soy joven y mantengo el perfil más arriesgado 10/10 (lo haré durante bastante tiempo), pero me da seguridad saber que podré ir reduciendo mi exposición al riesgo muy poco a poco y hasta en 11 etapas si lo necesito, incluida una cartera solo de renta fija para los más conservadores que funciona como un colchón de emergencia (fondo monetario).

Estos 11 perfiles también se pueden contratar con sesgo ISR o de Inversión Socialmente Responsable. Es decir, carteras indexadas ISR que tienen en cuenta criterios medioambientales, sociales y de gobernanza a la hora de invertir.

Si necesitas más datos sobre cómo funcionan las carteras de Indexa Capital, qué fondos utiliza cada una, cuál es su composición y mi análisis al respecto, aquí puedes verlo en detalle:

Número de carteras de Indexa

Indexa tiene 11 perfiles de inversión diferentes y tres escalones según el tamaño de tu cartera.

- Menos de 10.000 €

- Entre 10.000 y 100.000 €

- Más de 100.000 €

Después del covid, en 2023, Indexa cambió el porcentaje de renta variable que incluye en su cartera para adaptarlo a la realidad de sus clientes. De forma muy resumida, lo que hicieron fue subir la inversión en renta variable de los perfiles más arriesgada y reducirlo en los más conservadores.

¿Por qué? Desde Indexa lo explicaron al detalle (quizás demasiado, pero esa transparencia es una de las cosas que más me gustan). El resumen es que los perfiles más conservadores tendían a retirar el dinero durante las caídas, por lo que demandaban menos riesgo en sus carteras, mientras que los más arriesgados no lo hacían, dando a entender que podían y querían asumir más riesgos.

Pero siguieron estudiando a sus clientes. En las caídas temporales de marzo 2025 (por los famosos aranceles de Trump) vieron que retiran mucho menos dinero que la media de inversores españoles.

Esto les dio confianza para subir el peso en renta variable de todas las carteras. Ahora van del 10% (cartera 1/10) al 100% (cartera 10/10) (antes era del 9% al 90%). Lo que se traduce en más rentabilidad a largo plazo para sus clientes.

La cartera más agresiva ya invierte el 100% en acciones.

A esto se suma la cartera 0/10, que invierte el 100% del capital en un fondo monetario y es la adaptación del servicio «colchón de seguridad» para los inversores más conservadores que no quieren correr riesgos.

Este es el porcentaje en renta variable y renta fija que invierte cada en cada perfil.

| Cartera | Porcentaje de Renta Variable | Porcentaje de Renta Fija |

|---|---|---|

| 0 | 0% | 100% |

| 1 | 10% | 90% |

| 2 | 20% | 80% |

| 3 | 30% | 70% |

| 4 | 40% | 60% |

| 5 | 50% | 50% |

| 6 | 60% | 40% |

| 7 | 70% | 30% |

| 8 | 80% | 20% |

| 9 | 90% | 10% |

| 10 | 100% | 0% |

Composición: qué fondos hay en cada cartera

¿En qué invierte Indexa Capital? En fondos indexados de Vanguard.

Todos los fondos que usa Indexa Capital son de calidad, pero aquí sí que hay diferencias entre los fondos que utiliza para cada cartera indexada según el dinero invertido.

Este es un resumen de lo que encontrarás en cada una de ellas:

Carteras de hasta 10.000 €

Se construyen con dos fondos indexados, uno para renta variable y otro para renta fija.

Se trata de los fondos:

- Acciones Global: Vanguard Global Stk Idx Eur -Ins Plus

- Bonos Global: Vanguard Global Bnd Idx Eur -Ins Plus

Una de las preguntas que más recibo es si con dos fondos es suficiente o hacen falta más. Sinceramente pienso que en ocasiones se confunde «mayor cantidad de fondos» con «mayor diversificación».

Son dos conceptos diferentes. Una cartera con estos dos fondos puede estar más y mejor diversificada que otra con 10 fondos que estén concentrados en un mismo país o sector, por poner dos ejemplos.

La ventaja de esta distribución de Indexa (que no siempre ha sido así) es que con esta composición la cartera se desajusta menos, lo que implica menos movimientos y también menos gastos.

Además, para la cartera 0/10, Indexa Capital utiliza un fondo monetario específico: BlackRock ICS Euro Liquidity Premier

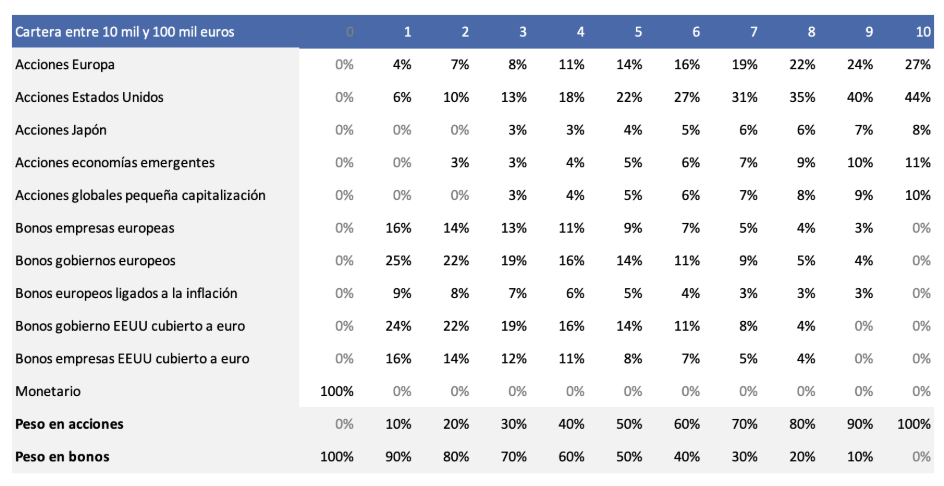

Carteras entre 10.000 y 100.000 €

Indexa utiliza aquí un total de 10 fondos de inversión para añadir exposición geográfica a determinadas áreas.

El número de fondos de cada cartera varía entre 8 y 10 según el perfil de inversor (las dos carteras menos conservadores son las que menos fondos incluyen).

Estos son los fondos que usan las carteras de Indexa para cada área geográfica y tipo de activo.

- Acciones Europa: Vanguard European Stk Idx Eur -Ins Plus

- Acciones Estados Unidos: Vanguard US 500 Stk Idx Eur -Ins Plus

- Acciones Japón: Vanguard Japan Stk Idx Eur -Ins Plus

- Acciones Economías Emergentes: Vanguard Emrg Mk Stk Idx Eur -Ins Plus

- Acciones globales Pequeña Capitalización: Vanguard Global Small Cap Idx Eur -Ins Plus

- Bonos Empresas Europeas: Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus

- Bonos Gobiernos Europeos: Vanguard Eur Gv Bnd Idx -Ins Plus

- Bonos Europeos ligados a la Inflación: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus

- Bonos Gobierno EEUU Cubiertos a Euro: Vanguard US Gv Bnd Idx Eur Hdg -Ins Plus

- Bonos Empresas EEUU Cubiertos a Euro: Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins Plus

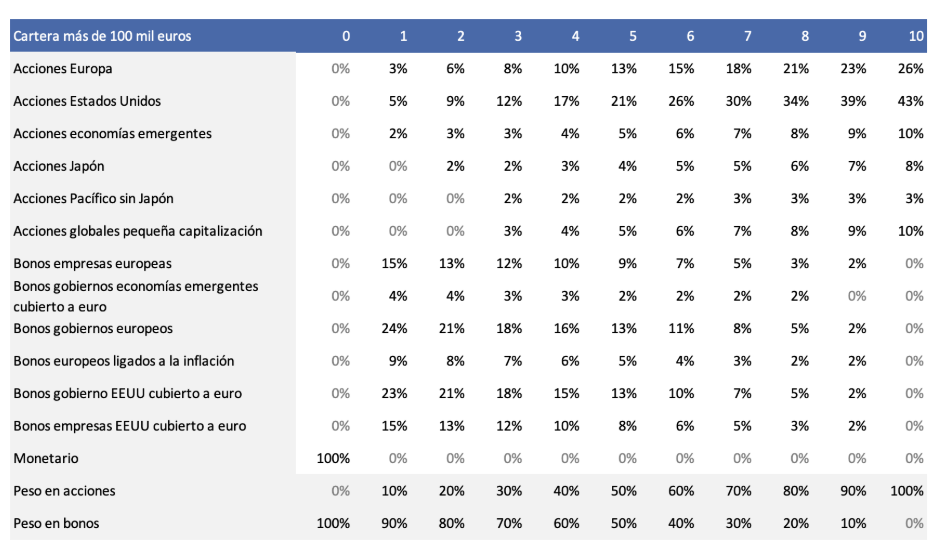

Carteras de más de 100.000 €

Son las carteras más completas y la diferencia con el perfil anterior son bonos de gobiernos europeos y empresas emergentes.

En total las carteras de Indexa Capital emplean 12 fondos, que son:

- Acciones Europa: Vanguard European Stk Idx Eur -Ins Plus

- Acciones Estados Unidos: Vanguard US 500 Stk Idx Eur -Ins Plus

- Acciones Japón: Vanguard Japan Stk Idx Eur -Ins Plus

- Acciones Economías Emergentes: Vanguard Emrg Mk Stk Idx Eur -Ins Plus

- Acciones Pacífico sin Japón: Vanguard Pacific Ex-Japan Stk Idx Eur -Ins Plus

- Acciones globales Pequeña Capitalización: Vanguard Global Small Cap Idx Eur -Ins Plus

- Bonos Empresas Europeas: Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus

- Bonos Países Emergentes Cubiertos a Euro: iShares EM Gov Bnd Idx -I2 Eur Hdg

- Bonos Gobiernos Europeos: Vanguard Eur Gv Bnd Idx -Ins Plus

- Bonos Europeos ligados a la Inflación: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus

- Bonos Gobierno EEUU Cubiertos a Euro: Vanguard US Gv Bnd Idx Eur Hdg -Ins Plus

- Bonos Empresas EEUU Cubiertos a Euro: Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins Plus

En este enlace puedes comprobar qué porcentaje supone cada fondo para los 11 perfiles de Indexa según el capital que tengas invertido. Como te digo más adelante, esta transparencia es una de las características clave de Indexa capital para mí.

Carteras de fondos ISR

Una de las cosas que más me gustan de Indexa es que nunca para de evolucionar y que siempre lo hace teniendo a sus clientes en la cabeza y atendiendo sus propuestas. Su última novedad es el mejor ejemplo. Se trata de carteras de fondos indexados socialmente responsables.

Son carteras de fondos que invierten de forma socialmente responsable (de ahí las siglas ISR) y para eso tienen en cuenta una serie de criterios medioambientales, sociales y de gobierno corporativo.

La distribución de las carteras indexadas ISR de Indexa Capital es muy similar a la de las carteras normales. También cuenta con 11 perfiles de riesgo y la distribución de los activos en términos porcentuales es similar a las carteras normales que acabas de ver. Lo que sí cambia es el número de fondos que utilizan, que son cuatro:

- Acciones globales: ISR Vanguard ESG Dev.World Stk Idx Eur -Ins Plus F

- Acciones economías emergentes: ISR Vanguard ESG Emrg Mk Stk Idx Eur -Ins Plus

- Bonos empresas globales: ISR iShares ESG Global Corp Bnd Idx Eur Hdg

- Bonos gobiernos globales: Amundi JPM Global Gov Bnd Idx Eur Hdg

También varían ligeramente las comisiones de Indexa Capital para esta cartera. De hecho, son algo mayores a las de las carteras normales. En concreto, el coste medio es 0,08 puntos porcentuales superior, como puedes ver aquí.

Fondo monetario «colchón de seguridad»

En realidad no se puede hablar de cartera de fondos de Indexa, sino de una opción de inversión más.

El roboadvisor lanzó el «colchón de seguridad» en junio 2023 y a finales de ese año lo añadió como la cartera 0/10 dentro de su opción de carteras de fondos.

Básicamente, este colchón de emergencia es un fondo monetario que actúa como fondo para imprevistos o fondo de seguridad. Es decir, un lugar donde mantener el dinero que puedes necesitar para hacer frente a imprevistos o que, simplemente, es tu red de seguridad en caso de que las cosas te vayan mal.

La principal características de este fondo monetario es que es una inversión muy segura y conservadora, ya que invierte en renta fija a muy corto plazo y el mercado monetario. Lo que consigues con esta herramienta es algo de rentabilidad para ese dinero que de otra forma estaría parado y perdiendo valor en una cuenta corriente.

Cuenta remunerada Indexa Capital

Además de esta cartera 0, desde julio 2025 Indexa ofrece cuenta remunerada para el efectivo.

Igual que la cartera 0, la cuenta remunerada de Indexa está pensada para el dinero que tienes parado antes de invertir. Te pagan el tipo del BCE menos 0,5%. Por ejemplo, si el BCE está al 2% (como en agosto de 2025), cobras un 1,5%.

Llegado a este punto, puede que te estés preguntando: ¿qué diferencia hay entre la cartera 0 y la cuenta remunerada? Pus muy fácil. La diferencia principal es que la cartera 0 es una inversión (concretamente en un fondo monetario), mientras que la cuenta remunerada es efectivo puro y duro.

Es decir, La cartera 0 es una inversión en un fondo monetario, lo que significa que técnicamente estás invirtiendo en renta fija a muy corto plazo. Aunque el riesgo es mínimo, sigue siendo una inversión sujeta a pequeñas fluctuaciones.

La cuenta remunerada es efectivo puro, no hay inversión de por medio. Es tu dinero en cuenta, con una remuneración garantizada que se ajusta automáticamente al tipo del BCE. No hay fluctuaciones. Ni siquiera muy pequeñas.

Ahora es tu turno: mañana será tarde

Una de las cosas que más me decís es: «Carlos, ¿debería empezar ahora? ¿No es mejor esperar a que la bolsa caiga un poco? Está alta y me da vértigo.»

¿Sabes cuál es el problema? Que me llevan diciendo esto desde 2010…  Y la bolsa sigue subiendo prácticamente cada año.

Y la bolsa sigue subiendo prácticamente cada año.

La bolsa, casi por definición, suele subir. Suele estar «alta». Cerca de máximos históricos. Es normal. La bolsa y los mercados son un reflejo de la economía mundial. Y cada año progresamos. ¿O acaso tu teléfono móvil es peor cada vez que lo cambias?

Por tanto, ya sabes lo que te voy a decir: Empieza hoy. Mañana será tarde.

Cuando hagas el test (3 minutos), te propondrán una cartera según tus respuestas. Si te gusta, puedes continuar con la apertura de la cuenta. Y si no, puedes modificar las respuestas o cambiar el riesgo (hacia abajo solo).

Guía de inversión en Indexa paso a paso

Ya conoces mi opinión sobre Indexa Capital, ahora vamos a ver un análisis de lo que vas a encontrar dentro (aunque hay cosas que ya te he contado) y lo que debes hacer para empezar a invertir (que también te he adelantado en algunos puntos).

| Indexa Capital | |

|---|---|

| Tipo de contrato | Contrato de gestión |

| Mínimo inicial | 1.000 € (50€ en planes de pensiones) |

| Tipo de inversión | Carteras de fondos indexados y planes de pensiones indexados |

| Comisión de gestión | 0,40% en cartera de 2.000 a 10.000 € (0% con invitación el primer año) |

| Comisión media de los fondos | 0,10% (Clase Institucional Plus) |

| Comisión de custodia | 0,11% |

| Coste total máximo (cartera menos 10.000€) | 0,61% |

| Coste total medio histórico real* | 0,52% |

| Número de carteras | 11 |

| Aportaciones periódicas | Transferencia periódica desde tu banco / Mínimo 1 € |

| Compras de los fondos | Se realizan a partir de 100 € aportados |

| Reajuste automático |  |

| Link de Amigo | INVITACIÓN |

| (*) La comisión media histórica real es más baja que la “máxima” por el efecto de menor comisión en carteras de más volumen + el efecto del Programa Amigo (sin comisiones de gestión). | |

Para empezar a invertir en Indexa Capital necesitas 2.000 € (solo 50 € para sus planes de pensiones y EPSV). Esa es la cantidad mínima inicial. Puedes hacer una transferencia o también traspasar fondos de otra entidad. Si no los tienes, puedes esperar o revisar otras opciones en esta comparativa de roboadvisors.

Nota: en junio de 2026 Indexa bajó el mínimo de las nuevas cuentas para los ya clientes (a 500 €). Esto es útil si por ejemplo quieres abrir una cuenta de inversión a tu hijo.

Recuerda que antes de invertir es importante que apartes un dinero para imprevistos, así evitarás tener que vender tus participaciones en Indexa (o donde sea) en el peor momento. Te recomiendo acumular entre tres y seis meses de tus gastos fijos. Ese es el dinero que puedes dejar en el «colchón de seguridad» de Indexa.

Cómo darte de alta en Indexa

Crear tu cuenta en Indexa Capital es muy sencillo, 100% online y no te llevará más de 15-20 minutos. En este vídeo te lo explico al detalle:

Y, por si acaso, también te dejo aquí los pasos para hacerlo:

- Entra en Indexa Capital. Con mi link de amigo no pagarás comisiones de gestión durante un año.

- Pulsa en «Darme de Alta» y selecciona el producto que quieres, que será el de «Cartera de fondos de inversión» salvo que quieras un plan de pensiones o un EPSV.

- Rellena el test para conocer tu perfil como inversor. Esta es la parte más importante del proceso. Son un total de 15 preguntas que servirán para que Indexa descubra la cartera idónea para ti según tu perfil de riesgo. Es importante que respondas con sinceridad. (5 minutos)

- Elegir banco custodio. En la última pregunta deberás elegir quién quieres que sea tu banco custodio entre Inversis o Cecabank. 🙋♂️ Mi recomendación es Cecabank (en el apartado de preguntas y respuestas puedes ver por qué).

- Escoger sesgo de tu cartera, que no es más que elegir entre una cartera normal o una cartera ISR que invierta siguiendo criterios de inversión socialmente responsable.

- Ver los resultados y la cartera que te proponen. Indexa elegirá y te propondrá una de sus 10 carteras indexadas en base a tus respuestas (horizonte de inversión, aversión al riesgo, capital ahorrado y seguridad financiera). Si te gusta lo que ves, sólo tienes que pulsar en «Abrir cuenta».

- Rellena tus datos personales y firma los documentos, que servirán para dar de alta tu perfil y crear una cuenta a tu nombre en el banco custodio. La cuenta estará abierta en unos tres días. Indexa te avisará cuando se active.

- Haz una transferencia con el dinero que quieras invertir u ordena el traspaso de fondo (si quieres pasar el dinero de tu fondo de inversión a Indexa).

Después de este último paso ya serás inversor indexado con Indexa Capital. ¡Enhorabuena! Tu plan de inversión estará en marcha y no tendrás que hacer nada más (si no quieres). Eso sí, yo te recomiendo que des un paso más que te cuento a continuación 👇👇👇

Qué hacer ahora que tienes una cartera con Indexa

¿Cómo funciona Indexa Capital una vez eres inversor? Como hasta ahora, de forma muy simple y transparente.

👉 Cada trimestre recibirás un email con el resumen de las comisiones totales de tu cuenta.

👉 Un email mensual con un informe de tu saldo y rentabilidad

👉 Un email anual para que vuelvas a hacer el test inicial por si hay que ajustar tu perfil de inversión.

Indexa Capital se ocupará de todo lo demás, incluidos los cambios y reajustes (rebalanceos) en la cartera. Los reajustes o rebalanceos son movimientos que sirven para que la cartera mantenga su composición inicial (los porcentajes de distribución entre renta variable y renta fija que has visto).

Como es normal, con el tiempo hay activos que suben y otros que bajan. Si esos movimientos son muy bruscos, pueden alterar demasiado esa composición y el riesgo que debería asumir la cartera.

Indexa hace reajustes automáticos en las carteras de fondos para compensar estos movimientos y otros eventos importantes. En concreto, reajustan los porcentajes cada vez que hay una desviación de 1,5 puntos porcentuales en la composición tipo.

Por ejemplo, si el peso de un fondo de la cartera debería ser el 25% y pasa a ser del 26,6%, lo ajustarán todo.

Además, también realizan otros dos ajustes importantes recalculando tu perfil de riesgo cada año para ajustarlo a tu edad y preguntando de forma periódica por tu perfil (test inicial) para asegurarse de que sigue siendo el mismo.

Da un paso más: invierte de forma automática

¿Puedes hacer algo más? ¡Por supuesto! Puedes automatizar tu inversión en Indexa de forma muy sencilla programando una aportación periódica a tu cartera. Es decir, destinar todos los meses una parte de tu ahorro a invertir y hacerlo de manera automática, sin tener que mover un dedo.

Es muy fácil. Esto es lo que debes hacer para realizar aportaciones adicionales a tu cuenta:

- Entra en tu banco.

- Crea una orden de transferencia periódica hacia tu cuenta de indexa.

Con esos dos movimientos ya estarás invirtiendo mes a mes. ¿Realmente es tan importante hacerlo? Desde luego, es una de las mejores formas de mejorar tu rentabilidad . Aquí puedes ver cómo lo explica Unai Ansejo, confundador de Indexa.

📌 Indexa Capital invertirá tu dinero cuando supere los 100 € acumulados. Por ejemplo, si ahorras e inviertes 50 € al mes, estarás comprando más participaciones de tus fondos cada dos meses, no cada mes (hay un mínimo para que sea eficiente y no se hagan demasiadas operaciones).

Preguntas frecuentes sobre Indexa Capital

¿Es seguro Indexa Capital?

Aunque ya hemos hablado de ello, nunca está de más recordarlo.

Sí, invertir en Indexa es seguro. Es una entidad regulada y con una trayectoria que la avala.

¿Qué pasa en caso de quiebra de Indexa Capital?

En el improbable caso de que Indexa quiebre, el dinero de los fondos quedaría totalmente al margen.

Precisamente por eso existe la figura del banco custodio.

El fondo de inversión está en una cuenta de valores a nombre del cliente y totalmente separado del patrimonio del bróker. Simplemente llevaría algo de tiempo mientras se aclara el asunto y se encuentra un nuevo comercializador.

Por su parte, el dinero en efectivo. En este caso, si hablamos de un banco, el Fondo de Garantía de Depósitos cubre los primeros 100.000€ por titular y por banco. Si hablamos de una sociedad de valores, el FOGAIN cubre también 100.000€. Pero únicamente del dinero en efectivo.

¿Y si quiebra el fondo de inversión? Lo cierto es que el fondo de inversión no puede quebrar técnicamente. Sí es posible que valga cero si todas las empresas de las que es accionista quiebran, pero esto es el riesgo del mercado, ni más ni menos.

¿Puedo elegir o cambiar los fondos indexados en los que invertir?

No es posible. Indexa funciona con carteras de fondos de inversión automatizadas y predefinidas.

Si no te gusta la composición, puedes modificar tu perfil de riesgo, lo que modificará tu cartera. Lo que no puedes hacer es elegir en qué fondos invierte ni las ponderaciones.

Pienso que para la mayoría de inversores, el hecho de que “nos lo den masticado” es positivo y ayuda a eliminar dudas e invertir antes.

Si lo que buscas es crear tu propia cartera a medida y de forma manual, desde cero, entonces lee este artículo: cómo invertir en fondos indexados en España.

¿Conviene elegir un perfil de riesgo superior al del test?

«Relleno el test , me sale un perfil de riesgo bajo y por tanto una rentabilidad estimada baja. ¿Por qué? ¿Recomiendas subir el perfil de riesgo? ¿Cómo?» Esta es una de las preguntas que más me hacen sobre como empezar a invertir.

Como norma general recomiendo confiar en el perfil asignado por Indexa, sobre todo si no has invertido antes.

Sé de primera mano que Indexa es siempre cauto al asignar perfiles de inversión y realizar proyecciones. Y me parece acertado. Al final el test tienen en cuenta tu aversión al riesgo junto con otros factores como tu estabilidad económica.

Recuerda que invertir es una carrera a largo plazo. Es más importante permanecer invertido que lograr una rentabilidad superior y después vender presa del pánico en las caídas para quedarte fuera del mercado vete a saber cuánto tiempo.

Si aun así, quieres subir el perfil de riesgo, y bajo tu responsabilidad, puedes volver a contestar el cuestionario cambiando las respuestas a las preguntas (sobre todo diciendo que “buscas más rentabilidad” y “soportas caídas”).

Banco Custodio en Indexa: ¿Cuál elegir? ¿Inversis o Cecabank?

Respuesta:

Respuesta corta: mejor Cecabank (es la que te sale por defecto).

Respuesta larga:

Condiciones con Cecabank:

- 0,109% comisión de custodia (IVA incluido) para cuentas de menos de 10.000 € (y va bajando con más volumen)

- Compensación por redondeos de decimales de participaciones (nuevo desde el 15/09/2025)

- Cuenta de efectivo remunerada al tipo de interés de la facilidad de depósito del BCE menos 0,25 % a condición de que el interés diario sea superior a 0,01 € (equivalente a carteras a partir de más o menos 20 mil €)

- De momento solo para personas físicas (todavía no disponible para empresas)

- 0 € por transferencia saliente a una cuenta en España o en la Zona Euro

- Ratio de solvencia de 42,8 % (ratio CET1, Common Equity Tier 1, a cierre de diciembre 2024), uno de los más altos de Europa

- Es el banco custodio líder en España, con más de 380.000 millones de euros (M€) de patrimonio bajo custodia

- Banco custodio de Indexa desde 2019 (antes solo estaba Inversis)

Condiciones con Inversis:

- 0,109% comisión de custodia (IVA incluido) para cuentas de menos de 10.000 € (y va bajando con más volumen).

- Compensación por redondeos de decimales de participaciones (impacto medio +4€ al año)

- También disponible para personas jurídicas (como empresas)

- 0€ por transferencia saliente a una cuenta en España o en la Zona Euro

- Ratio de solvencia de 21,9 % (ratio CET1 a cierre de diciembre 2024), uno de los más altos de Europa

- Uno de los bancos custodios líderes en España, con más de 100.000 M€ de patrimonio bajo custodia

- Banco custodio de Indexa desde 2015

Como ves, el coste es el mismo, pero con Cecabank tienes como ventaja la cuenta de efectivo remunerada. No es mucha la diferencia porque en la cuenta de efectivo apenas hay dinero (la mayoría está invertido en los fondos), pero menos es nada.

Por otro lado, si quieres una cuenta de empresa, solo es posible con Inversis por ahora.

¿Hay que pagar impuestos con Indexa?

Todas las inversiones implican el pago de impuestos. Hacienda siempre quiere su parte del pastel.

La ventaja con Indexa es que sólo pagarás impuestos al final, cuando recuperes tu dinero. Mientras mantengas la inversión no tendrás que pagar impuestos en la renta por el dinero que tengas en Indexa, aunque suba un 200%.

¿Cómo tributan las ganancias en Indexa?

Una vez decidas recuperar el dinero sí tendrás que pagar impuestos en tu declaración de la renta.

El beneficio que obtengas tributara en el IRPF como una ganancia patrimonial por la diferencia entre el precio de compra de cada participación y el de su venta.

Hacienda se quedará en tu IRPF entre un 19% y un 28% de las ganancias que hayas obtenido según la siguiente escala:

| Tramos del ahorro en la renta | Tipo a aplicar |

|---|---|

| Ganancias hasta 6.000 € | 19% |

| Entre 6.000 € y 50.000 € | 21% |

| Entre 50.000 € y 200.000 € | 23% |

| Entre 200.000 € y 300.000 € | 27% |

| Más de 300.000 € | 28% |

Entrevistas al equipo de Indexa Capital

Si quieres profundizar, te dejo dos entrevistas que he hecho al equipo de Indexa Capital:

La primera con Francois Derbaix y Ramón Blanco:

Y la segunda al otro cofundador de Indexa, Unai Ansejo:

Para terminar, te dejo otros de mis artículos que quizá quieras leer:

– Comparativa Indexa Capital vs Myinvestor

– Mi cartera de inversión indexada: aquí te cuento mi evolución y los fondos que tengo (en Indexa)

– Post donde te explico cómo funciona la Invitación a Indexa Capital

Un abrazo fuerte y gracias por leer,

Carlos

Regulación: Invierte Hoy S.L. es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.