¿Indexa o MyInvestor? Apostar por el rey o por el aspirante. Ahora mismo en 2026, Indexa Capital es el rey de la gestión pasiva y la indexación en España en volumen de activos gestionados, pero como a todo monarca, le surge competencia. El segundo en España es MyInvestor.

En las próximas líneas verás un análisis comparativo de Indexa y MyInvestor, que son dos de las mejores alternativas para invertir en fondos indexados en España, la forma de invertir que funciona para el 99% de los españoles a los que le preocupa su dinero, pero que no tienen tiempo (ni ganas) de gestionarlo, por lo menos en mi opinión.

Si quieres un resumen de 1 minuto para decidir entre Indexa vs MyInvestor, te cuento:

- Indexa es mejor si quieres un servicio consolidado, de calidad, que no dependa de un banco. Si tienes algo más de dinero para empezar, Indexa tiene más volumen y es especialista únicamente en fondos indexados. Personalmente utilizo Indexa desde 2015.

- MyInvestor puede ser tu opción si buscas un servicio más generalista (no solo fondos indexados), con un mínimo más bajo o con servicios de banco.

De todas formas, te animo a que te tomes 5-10 minutos para leer el artículo entero y poder decidir bien entre Indexa Capital y MyInvestor 🙂

👉 Nota: En este artículo comparo especialmente el servicio de Carteras Gestionadas de Fondos de Inversión (indexados) de ambos robo-advisors. Al final también comparo los planes de pensión y cuentas remuneradas tanto de Indexa como de MyInvestor.

¿Por qué una comparativa entre Indexa Capital y MyInvestor?

¿Por qué una comparativa entre Indexa Capital y MyInvestor?

Si ya te has acercado al mundo de los fondos indexados, los roboadvisors, la gestión pasiva y la inversión indexada, es fácil que pienses que se trata de plataformas diferentes para inversores diferentes. Algo de razón no te falta.

Indexa Capital es el principal roboadvisor (gestor automatizado) de España. Su producto principal es la cartera de fondos indexados, que, como ya comento en Independízate de Papá Estado me parece la opción a utilizar por la mayoría de españoles porque es una forma simple y automática de empezar a invertir cada mes.

Indexa Capital es el principal roboadvisor (gestor automatizado) de España. Su producto principal es la cartera de fondos indexados, que, como ya comento en Independízate de Papá Estado me parece la opción a utilizar por la mayoría de españoles porque es una forma simple y automática de empezar a invertir cada mes.

De hecho, yo mismo utilizo Indexa Capital para mi cartera indexada de inversiones, que puedes consultar aquí.

Indexa ha ido añadiendo servicios desde que empezó en 2015 con su cartera de fondos indexados y ahora en 2026 tiene también planes de pensión, planes de empleo para autónomos, cuenta remunerada o seguro de vida.

MyInvestor, por su parte, es un neobanco lanzado por Andbank y Axa, entre otros. También cuenta con carteras de fondos indexados, aunque su oferta va mucho más allá de la de un roboadvisor.

En MyInvestor vas a poder contratar cualquier tipo de fondo de inversión, también acciones, ETFs e incluso crear tu propia cartera de fondos indexados, algo que con Indexa no se puede hacer.

En esta comparativa entre Indexa y MyInvestor dejaré esa parte (productos diferentes) para el final. Lo que voy a hacer es enfrentar los productos que puedes contratar con los dos, que creo que es lo más justo. Comparar peras con peras y no peras con manzanas.

En resumen, comparar las carteras automatizadas de MyInvestor frente a las carteras del roboadvisor de Indexa Capital.

Ventajas y desventajas de Indexa Capital y MyInvestor

Ventajas y desventajas de Indexa Capital y MyInvestor

Ventajas y desventajas de Indexa Capital y MyInvestor

Ventajas y desventajas de Indexa Capital y MyInvestorPara comparar Indexa y MyInvestor, vamos a empezar por lo más simple, las ventajas y desventajas de las dos plataformas.

Como te acabo de decir, la gran diferencia entre Indexa y Myinvestor son las opciones que ofrece cada uno. En otras palabras, hasta dónde vas a poder llevar tu gestión si, además de indexarte, buscas otras cosas.

De forma resumida, Indexa Capital está especializado en carteras indexadas, mientras que MyInvestor es una plataforma más versátil. De hecho, es un neobanco que ofrece carteras indexadas.

| Indexa Capital | |

|---|---|

| VENTAJAS | CONTRAS |

|

|

| MyInvestor | |

|---|---|

| VENTAJAS | CONTRAS |

|

|

Comparación Indexa Capital vs MyInvestor

Comparación Indexa Capital vs MyInvestor

Comparación Indexa Capital vs MyInvestorMás allá de las ventajas de Indexa o MyInvestor en áreas concretas, para elegir el mejor roboadvisor para tu caso concreto, primero debes conocer sus principales características y costes.

La siguiente tabla resume lo más importante para cada opción en sus carteras de fondos indexados.

Comparativa de características Indexa Capital vs MyInvestor

| Indexa | MyInvestor | |

|---|---|---|

| Tipo de contrato | Contrato de gestión | Contrato de gestión |

| Mínimo inicial | 1.000 € | 150 € |

| Tipo de inversión | Carteras de fondos indexados y planes de pensiones indexados | Carteras de fondos indexados / posibilidad de contratar plan de pensiones manualmente |

| Comisión de gestión | 0,40% en carteras de 2.000 a 10.000 € (0% con invitación el primer año) | 0,15% |

| Comisión media de los fondos | 0,098% (Clase Institucional Plus) | 0,15% |

| Comisión de custodia | 0,11% | 0,15% |

| Coste total máximo | 0,61% | 0,45% |

| Coste total medio histórico real* | 0,52% | Sin datos |

| Número de carteras | 11 | 13 |

| Aportaciones periódicas | Transferencia periódica desde tu banco / Mínimo 1 € | Domiciliación bancaria / Mínimo 1 € |

| Compras de los fondos | Se realizan a partir de 100 € aportados | Se realizan a partir de 150 € aportados |

| Volumen gestionado | +5.500 Millones de € (junio 2026) | Sin datos |

| Año de inicio | 2015 | Junio 2020 |

| Reajuste automático |  | |

| Facilidad de apertura de cuenta | | |

| Cercanía al cliente y atención | | |

| Link de Amigo | INVITACIÓN | LINK |

| (*) La comisión media histórica real es más baja que la “máxima” por el efecto de menor comisión en carteras de más volumen + el efecto del Programa Amigo (sin comisiones de gestión). | ||

Fuente: páginas web de los roboadvisors.

Por si no te queda claro, vamos a ver en detalle los datos más importantes de esta tabla que compara las carteras de fondos gestionadas de MyInvestor e Indexa Capital.

Tipo de contrato

Tipo de contrato

Tipo de contratoTanto la inversión en las Carteras Indexadas de MyInvestor como en las Carteras de Fondos de Indexa Capital se realiza a través de un Contrato de Gestión. ¿Y esto qué quiere decir?

Nada raro, es un contrato muy habitual con el que dejas al roboadvisor o al banco gestionar tus inversiones (de ahí el nombre de gestor automatizado). Así, el banco se encargará de invertir el dinero, hacer los cambios en las carteras, rebalancear y tomar todas las decisiones para tus ahorros sin que tú tengas que hacer nada.

Es decir, no te tendrá que estar consultando cada cambio, como sí ocurre con otro tipo de contratos de inversión ni tampoco tendrás que hacerlo por tu cuenta cuando la entidad te lo diga.

A efectos prácticos, es como cuando contratas a un asesor financiero o un gestor privado para que maneje tu dinero. Por eso a los roboadvisors se los conoce como asesores automatizados.

Costes y comisiones de la inversión

Costes y comisiones de la inversión

Costes y comisiones de la inversiónLas comisiones son un factor clave en toda inversión. Al final, toda comisión que pagues hará que la rentabilidad de tu inversión sea menor. Esto no quiere decir que siempre debas buscar la opción más barata en términos de comisiones. Simplemente, es una parte de la ecuación que no debes perder de vista.

Personalmente, no me importa pagar comisiones altas, siempre que el retorno de la inversión lo justifique. ¿Está justificada con los roboadvisors? La diferencia en rendimiento debe ser alta para que así sea. Recuerda que una de las ventajas de estos productos frente a las carteras de fondos tradicionales son unos costes más ajustados.

En el caso de los costes de inversión de Indexa frente a MyInvestor, vamos a ver quién sale ganando en función del tamaño de tu cartera.

Y es que, con Indexa, cuanto más dinero tengas invertido, menores van a ser las comisiones totales. Mientras, MyInvestor mantiene una tabla rasa con la que todos sus clientes pagan las mismas comisiones, independientemente del capital que tengas invertido.

Eso sí, con un matiz, las carteras híbridas de Myinvestor sí reducen el coste en función del tamaño de la carteras, pero parten de una comisión inicial mucho más alta (como veremos ahora).

Coste de la inversión y comisiones de Indexa Capital

| Tamaño de la cartera | Coste total |

|---|---|

| 1.000 a 2.000 € | 0,73% |

| 2.000 a 10.000 € | 0,61% |

| 10.000 – 100.000 € | 0,58% |

| 100.000 – 500.000 € | 0,55% |

| Incluye la comisión de Indexa Capital, el coste de los fondos y la comisión de custodia | |

👌 Las comisiones de Indexa Capital para una cartera pequeña (entre 2.000 y 10.000 €) son de 0,40% de comisión de gestión de Indexa + 0,11% de custodia con Inversis o Cecabank + 0,098% de los propios fondos indexados.

Ese 0,098% de media que cuestan los fondos indexados varía entre el 0,07% y el 0,11% dependiendo de la cartera concreta.

Además, los fondos de las carteras con sesgo ISR o socialmente responsables tienen costes más altos de entre 0,14% y 0,17%. Es decir, son 0,05 puntos más caras de media que una cartera indexada normal.

Es decir, en total un 0,61% anual como máximo en el caso de una cartera de menos de 10.000 €.

Es decir, para una cartera de 10.000 €, pagarías solo 61 euros al año.

Y si tienes un link de amigo (invitación), te ahorras la comisión de gestión (0,40% para una cartera de entre 2.000 y 10.000 €) el primer año:

Con el link de amigo, tienes comisiones de gestión gratis 1 año sobre 15.000 €

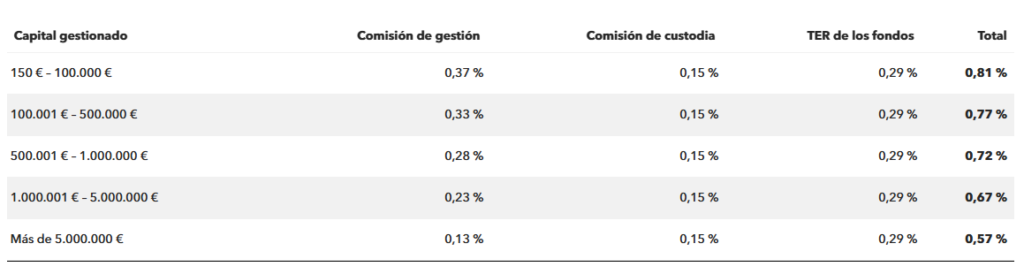

Coste de la inversión y comisiones de MyInvestor

| Tamaño de la cartera | Coste Total |

|---|---|

| No importa | 0,45% |

👌 Las comisiones de Myinvestor son más sencillas. El neobanco carga un 0,15% de comisión de gestión de Myinvestor + 0,15% de custodia + 0,12% a 0,15% de los propios fondos indexados.

De entrada, las comisiones de MyInvestor son menores en términos globales, pero depende también del dinero que tengas para invertir.

Coste de la inversión y comisiones de Carteras híbridas de MyInvestor (antes Finanbest)

Aunque, como te he dicho antes, si nos vamos a las comisiones de las carteras híbridas (MyInvestor compró a Finanbest e integró sus carteras bajo el nombre de carteras híbridas), las comisiones son mayores.

En la siguiente tabla puedes ver un ejemplo de estructura de comisiones para la cartera Yellow.

Aunque cada una de las carteras híbridas de Myinvestor tiene una estructura de comisiones diferente son muy parecidas entre ellas con una excepción: la cartera sostenible.

La cartera sostenible de Myinvestor parte del 1,33% de comisión para importes menores a 150.000 €.

Por último, la cartera ahorro tiene una comisión fija del 0,53%.

☝️ Nota importante: Indexa puede ser más barato si tienes un link de invitación el primer año y posteriormente invitas a un amigo cada año (no pagarás comisiones de gestión sobre 15.000€ por 1 año y por cada amigo). Este truco es utilizado por muchos de los clientes de Indexa para no pagar comisiones de gestión (ahorro de 0,41% anual).

Muchos me preguntáis si MyInvestor tiene programa de amigo con invitación. Y lamentablemente no lo tiene.

Bueno, sí lo tiene, pero debes encontrar a alguien que sea cliente y no haya invitado a demasiados amigos (está limitado a 40 por cuenta y debe compartirte su link desde la aplicación: un proceso algo engorroso). En ese caso, cada uno os llevaréis 20 € de regalo (cuando tus amigos tengan 1.000 € en la cuenta o 100 € invertidos).

Lo que sí ha puesto en marcha MyInvestor es una promoción de bienvenida con una cuenta remunerada al 0,75% para nuevos clientes durante 12 meses. Después esa rentabilidad baja al 0,3%, pero la puedes mantener si inviertes 300 € al mes en alguno de sus productos, como el roboadvisor.

Carteras de inversión Indexa Capital vs Myinvestor

Carteras de inversión Indexa Capital vs Myinvestor

Carteras de inversión Indexa Capital vs MyinvestorIndexa cuenta con 10 carteras indexadas que siguen una segmentación clara por perfil de riesgo (del 0 al 10), además del «Colchón de Seguridad», lo que haría un total de 11. Por su parte, MyInvestor ha ampliado su oferta y ya ofrece 13 carteras automatizadas, estructuradas en diferentes estilos de inversión: 5 100% indexadas, 6 híbridas, 1 ahorro y 1 sostenible. Aunque la estructura es distinta, también cubre un rango de perfiles amplio.

📌 MyInvestor ha añadido a su comercialización las 6 carteras indexadas híbridas de Finanbest, que unen fondos indexados y fondos de gestión activa.

Cada una de esas carteras está diseñada para un perfil de inversor diferente y asume un riesgo distinto. Más allá de la composición concreta (en un momento entraremos en ese punto), así es como distribuyen los activos cada una entre renta variable (más riesgo) y renta fija (menos riesgo).

Además, Indexa Capital también dispone una versión con sesgo ISR o de Inversión Socialmente Responsable para cada una de sus carteras indexadas.

Se trata de carteras que invierten en fondos indexados ISR y que tienen en cuenta criterios medioambientales, de gobierno corporativo o sociales para su composición (en realidad el índice al que siguen tiene en cuenta estos criterios).

Distribución de las carteras de Indexa

| Cartera | Porcentaje de Renta Variable | Porcentaje de Renta Fija |

|---|---|---|

| 0 | 0% | 100% |

| 1 | 10% | 90% |

| 2 | 20% | 80% |

| 3 | 30% | 70% |

| 4 | 40% | 60% |

| 5 | 50% | 50% |

| 6 | 60% | 40% |

| 7 | 70% | 30% |

| 8 | 80% | 20% |

| 9 | 90% | 10% |

| 10 | 100% | 0% |

La distribución de las carteras en Indexa varía ligeramente en función del capital que tengas invertido. La distribución de activos en carteras ISR de Indexa también puede cambiar ligeramente para algunas de ellas.

Esta distribución y la posibilidad de tener una cartera 100% renta variable en Indexa era algo que los clientes llevaban pidiendo desde hace tiempo y desde agosto de 2025 ya es posible.

Con el link de amigo, tienes comisiones de gestión gratis 1 año sobre 15.000 €

Distribución de las carteras de MyInvestor

| Cartera | Porcentaje de Renta Variable | Porcentaje de Renta fija |

|---|---|---|

| 1 (Clásica) | 13% | 87% |

| 2 (Pop) | 39% | 61% |

| 3 (Indie) | 60% | 40% |

| 4 (Rock) | 78% | 22% |

| 5 (Heavy metal) | 100% | 0% |

| Cartera | Porcentaje de Renta Variable | Porcentaje de Renta fija |

|---|---|---|

| White | 12% | 88% |

| Grey | 29% | 71% |

| Blue | 54% | 46% |

| Yellow | 70% | 30% |

| Orange | 87% | 13% |

| Red | 100% | 0% |

| Cartera sostenible | 70% | 30% |

| Cartera ahorro | 0% | 100% |

📊 Aunque actualmente Myinvestor ofrece 13 carteras (contando las híbridas de Finanbest) frente a las 11 de Indexa Capital ambas ofrecen un abanico más que suficiente para el cliente. Eso sí, más importante que la cantidad de las carteras, es que se vayan adaptando a ti conforme cumplas años y tu horizonte de inversión se vaya reduciendo. Ya que también debe ir bajando el riesgo que asume tu cartera. En otras palabras, que deberías reducir tu exposición a renta variable.

Indexa Capital se encarga de acompañarte en este trayecto y cada año te pedirá que realices de nuevo el test de idoneidad para ver si tu perfil como inversor ha cambiado y, con él, la cartera adecuada para ti en ese momento.

✍️ Mi opinión personal es que, más carteras es mejor para el cliente. Pero dentro de cada cartera: más fondos no tiene por qué ser mejor (ahora lo vemos).

Composición de las carteras de inversión (número de activos)

Composición de las carteras de inversión (número de activos)

Composición de las carteras de inversión (número de activos)Una cosa es la distribución de las carteras y otra diferente la asignación de activos. En concreto, el número de fondos que hay en cada una de las carteras.

Con MyInvestor la jugada es la misma para todos los inversores, tengas 150.000 o 500.000 € invertidos. Las cinco carteras mantienen la misma distribución, independientemente del dinero que inviertas. En este sentido, el número de fondos depende del perfil de riesgo de cartera, aunque todas cuentan por lo menos con 7 fondos distintos.

Indexa trabaja de forma diferente. El número de activos de cada cartera está directamente relacionado con el tamaño de la inversión. Cuanto más dinero tienes invertido, más número de fondos. Si inviertes menos de 10.000 €, todos tus ahorros estarán divididos en solo dos fondos: uno de renta variable global y otro de renta fija global.

Distribución por número de activos con Indexa

| Tamaño de la inversión | Número de activos |

|---|---|

| Menos de 10.000 € | 2 |

| Entre 10.000 y 100.000 € | 10 |

| Más de 100.000 € | 12 |

📌 Las carteras ISR solo utilizan cuatro fondos, independientemente del dinero que tengas. La razón es que todavía existe una oferta menor de este tipo de fondos indexados.

☝️ Nota importante: en este punto pienso que mucha gente confunde «mayor cantidad de fondos» con «mayor diversificación».

Esto no tiene por qué ser así. Ten en cuenta que una cartera con únicamente 2 fondos (como la de Indexa Capital para menos de 10.000€) puede estar más diversificada que otra con 5 fondos. La diversificación está más en la composición del fondo que en el número de fondos.

📌 Para nota: mi hipótesis (por comprobar) es que las carteras de Myinvestor (a partir de 150€) de poco capital (menos de 5.000€) se van a desajustar muy rápidamente por tener un número alto de fondos para un capital relativamente pequeño. Y esto podría afectar a la rentabilidad ligeramente.

En este sentido, creo que Indexa hizo un cambio inteligente dejando únicamente 2 fondos para su cartera pequeña.

Así que, en este punto y a pesar de la aparente contradicción, creo que Indexa gana para carteras de menos de 10.000€.

Con el link de amigo, tienes comisiones de gestión gratis 1 año sobre 15.000 €

Activos en cada una de las carteras

Activos en cada una de las carteras

Activos en cada una de las carterasEl número de activos es importante, pero también cuáles son esos fondos y ETFS concretos para cada una de las opciones.

En el caso de Indexa Capital, estos son los fondos que usan para cada clase de activo:

Carteras de menos de 10.000 €

- Acciones Globales: Vanguard Global Stk Idx Eur -Ins Plus

- Bonos Globales a largo plazo: Vanguard Global Bnd Idx Eur -Ins Plus

Carteras entre 10.000 y 100.000 €

- Acciones Europa: Vanguard European Stk Idx Eur -Ins Plus

- Acciones Estados Unidos: Vanguard US 500 Stk Idx Eur -Ins Plus

- Acciones Japón: Vanguard Japan Stk Idx Eur -Ins Plus

- Acciones economías emergentes: Vanguard Emrg Mk Stk Idx Eur -Ins Plus

- Acciones Pacífico sin Japón: Vanguard Pacific Ex-Japan Stk Idx Eur -Ins Plus

- Acciones globales pequeña capitalización: Vanguard Global Small Cap Idx Eur -Ins Plus

- Bonos empresas europeas: Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus

- Bonos países emergentes cubierto a Euro: iShares Emrg Mk Gov Bnd Idx Eur -I2

- Bonos gobiernos europeos: Vanguard Eur Gov Bnd Idx -Ins Plus

- Bonos europeos ligados a la inflación: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus

- Bonos gobierno EEUU cubiertos a Euro: Vanguard US Gov Bnd Idx Eur Hdg -Ins Plus

- Bonos empresas EEUU cubiertos a Euro: Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins Plus

Carteras de más de 100.000 €

- Acciones Europa: Vanguard European Stk Idx Eur -Ins Plus

- Acciones Estados Unidos: Vanguard US 500 Stk Idx Eur -Ins Plus

- Acciones Japón: Vanguard Japan Stk Idx Eur -Ins Plus

- Acciones economías emergentes: Vanguard Emrg Mk Stk Idx Eur -Ins Plus

- Acciones Pacífico sin Japón: Vanguard Pacific Ex-Japan Stk Idx Eur -Ins Plus

- Acciones globales pequeña capitalización: Vanguard Global Small Cap Idx Eur -Ins Plus

- Bonos empresas europeas: Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus

- Bonos países emergentes cubierto a Euro: iShares EM Gov Bnd Idx -I2 Eur Hdg

- Bonos gobiernos europeos: Vanguard Eur Gov Bnd Idx -Ins Plus

- Bonos europeos ligados a la inflación: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus

- Bonos gobierno EEUU cubierto a Euro: Vanguard US Gov Bnd Idx Eur Hdg -Ins Plus

- Bonos empresas EEUU cubierto a Euro: Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins Plus

Con MyInvestor el número de fondos solo cambia en función del tipo de inversión. Estos son los que usan para cada tipo de activo:

- Acciones Europa: Fidelity MSCI Europe Index Fund P-ACC-EUR

- Acciones Estados Unidos: Fidelity S&P 500 Index Fund P-ACC-EUR

- Acciones Estados Unidos con cobertura divisa: Vanguard US Equity Index Fund EUR Hedged

- Acciones Japón: Fidelity MSCI Japan Index Fund P-ACC-EUR

- Acciones Economías Emergentes: iShares Emerging Markets Index Fund (IE)

- Acciones Asia Pacífico sin Japón: Fidelity MSCI Pacific ex-Japan Index Fund P-ACC-USD

- Acciones globales socialmente responsables: Goldman Sachs Global Enhanced Index Sustainable Equity – I Cap EUR – ISIN: LU2349459045

- Bonos Estados Unidos: Vanguard US Government Bond Index Fund EUR Hedged

- Bonos Empresas a corto plazo: Vanguard Global Short-Term Corporate Bond Index Fund EUR Hedged

- Bonos Países Emergentes: iShares Emerging Markets Index Fund (LU) D2 EUR

- Bonos Europeos: Vanguard 20+ Year Euro Treasury Index Fund

- Bonos Europeos ligados a la Inflación: Vanguard Eurozone Inflation-Linked Bond Index Fund EUR Acc

- Bonos corporativos socialmente responsables: iShares ESG Screened Global Corporate Bond Index Fund EUR Hedged

MyInvestor, que adquirió Finanbest, ofrece una lista de fondos diferente para las carteras híbridas.

- Renta variable inmobiliario indirecto: iShares Developed Real Estate Index Fund

- Renta variable USA: Vanguard U.S. 500 Stock Index Fund EUR Acc

- Renta variable Japón: iShares Japan Index (IE) Instl Acc EUR

- Renta variable Frontera: Schroder ISF Frontier Markets Equity C Acc EUR

- Renta variable países emergentes: Amundi Index MSCI Emerging Markets IE-C

- Renta variable Europa: Amundi Index MSCI Europe IE-C

- Renta variable Small Caps: Vanguard Global Small-Cap Index Fund EUR Acc

- Renta fija países emergentes: BGF Emerging Markets Corp Bd I2 EUR Hdg

- Deuda pública Europa largo plazo: Vanguard Euro Government Bond Index Fund EUR Acc

- Deuda pública USA: Pictet-USD Government Bonds I EUR

- Renta fija corporativa alto rendimiento: PIMCO GIS Global High Yield Bond Fund

- Renta fija Corporativa IG corto plazo: ERSTE Responsible Reserve EUR I01 VA

- Deuda pública USA cubierta: Vanguard US Government Bond Index Fund EUR Hedged

- Renta variable mercados desarrollados: Vanguard Global Stock Index Fund EUR Acc

- Deuda pública Europa corto plazo: Generali Euro Bond 1-3 Years BX

- Renta fija corporativa IG: iShares Euro Investment Grade Corporate Bond Inst Acc EUR

¿Y la distribución? Aunque antes te he dejado unas imágenes con la distribución exacta por tamaño de cartera para el caso de Indexa, esta es su distribución para las carteras de fondos indexados de Indexa y MyInvestor para que puedas compararlas más fácilmente.

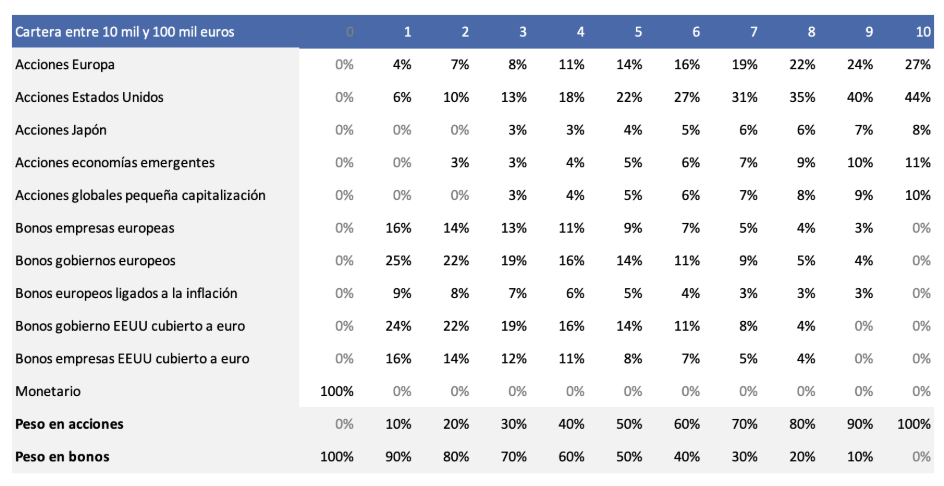

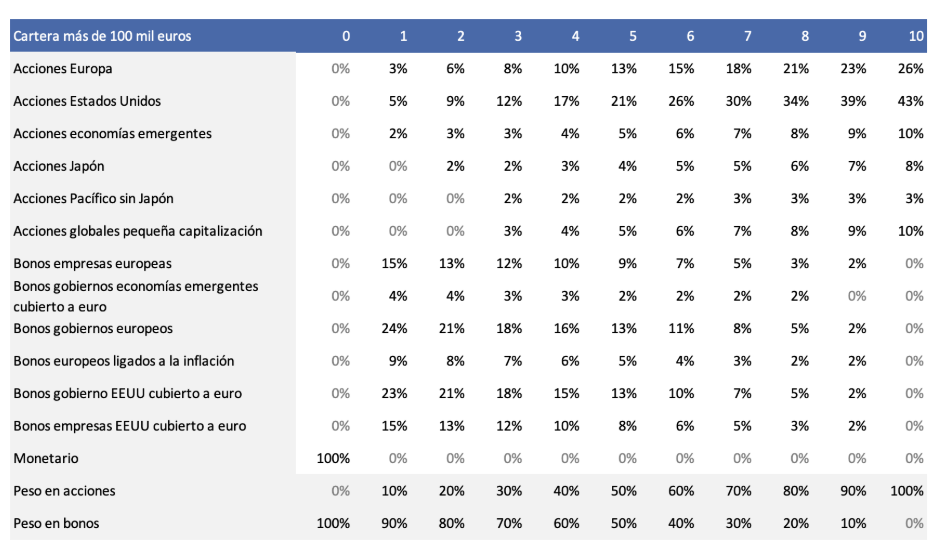

En el caso de Indexa, el número de fondos que usa varía en función del capital invertido. Esta es la distribución y los activos para una cartera con un tamaño entre 10.000 y 100.000 €.

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Acciones Europa Activo: Vanguard European Stk Idx Eur -Ins Plus | 0% | 4% | 7% | 8% | 11% | 14% | 16% | 19% | 22% | 24% | 27% |

| Acciones Estados Unidos Activo: Vanguard US 500 Stk Idx Eur -Ins Plus | 0% | 6% | 10% | 13% | 18% | 22% | 27% | 31% | 35% | 40% | 44% |

| Acciones Japón Activo: Vanguard Japan Stk Idx Eur -Ins Plus | 0% | 0% | 0% | 3% | 3% | 4% | 6% | 6% | 6% | 7% | 8% |

| Acciones Economías Emergentes Activo: Vanguard Emrg Mk Stk Idx Eur -Ins Plus | 0% | 0% | 3% | 3% | 4% | 5% | 6% | 7% | 9% | 10% | 11% |

| Acciones Globales Pequeña Capitalización: Vanguard Global Small Cap Idx Eur -Ins Plus | 0% | 0% | 0% | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% |

| Monetario | 100% | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

| Bonos Empresas Europeas Activo: Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus | 0% | 16% | 14% | 13% | 11% | 9% | 7% | 5% | 4% | 3% | 0% |

| Bonos Gobiernos Europeos Activo: Vanguard Eur Gv Bnd Idx -Ins Plus | 0% | 25% | 22% | 19% | 16% | 14% | 11% | 9% | 5% | 4% | 0% |

| Bonos Europeos ligados a la Inflación Activo: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus | 0% | 9% | 8% | 7% | 6% | 5% | 4% | 3% | 3% | 3% | 0% |

| Bonos Gobierno EEUU cubiertos a Euro: Vanguard US Gov Bnd Idx Eur Hdg -Ins Plus | 0% | 24% | 22% | 19% | 16% | 14% | 11% | 8% | 4% | 0% | 0% |

| Bonos Empresas EEUU cubiertos a Euro: Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins Plus | 0% | 16% | 14% | 12% | 11% | 8% | 7% | 5% | 4% | 0% | 0% |

Con MyInvestor no hay diferencias. Así es como se distribuyen los activos para sus 5 carteras 100% indexadas:

| Clásica (13/87) | Pop (39/61) | Indie (60/40) | Rock (78/22) | Heavy Metal (100/0) | |

| Acciones Estados Unidos Activo: Fidelity S&P 500 | 8% | 22% | 34% | 33% | 39% |

| Acciones Grandes Empresas Sostenibles Activo: Goldman Sachs Global Enhanced Index Sustainable Equity – I Cap EUR | 0% | 0% | 0% | 14% | 20% |

| Acciones Economías Emergentes Activo: iShares Emerging Market Equity | 3% | 6% | 8% | 11% | 14% |

| Acciones Europa Activo: Fidelity MSCI Europe | 2% | 4% | 8% | 7% | 8% |

| Acciones Japón Activo: Fidelity MSCI Japan | 0% | 5% | 8% | 9% | 12% |

| Acciones Estados Unidos cubierto tipo cambio Activo: Vanguard US Equity Index Fund EUR Hedged | 0% | 0% | 0% | 2% | 4% |

| Acciones Pacífico sin Japón Activo: Fidelity MSCI Pacific ex-Japan | 0% | 2% | 2% | 2% | 3% |

| Bonos Global Sostenible Activo: iShares ESG Screened Global Corporate Bond | 38% | 23% | 15% | 0% | 0% |

| Bonos Empresas Corto Plazo Activo: Vanguard Global Short-Term Corporate Bond | 15% | 15% | 10% | 0% | 0% |

| Bonos Países Europeos Largo Plazo Activo: Vanguard 20+ Year Euro Treasury Index Fund | 14% | 14% | 0% | 10% | 0% |

| Bonos Eurozona ligados a inflación Activo: Vanguard Eurozone Inflation-Linked Bond | 10% | 0% | 0% | 0% | 0% |

| Bonos País Estados Unidos Activo: Vanguard US Government Bond | 10% | 9% | 10% | 12% | 0% |

| Bonos Países Emergentes Activo: iShares EM Government Bond | 0% | 0% | 5% | 0% | 0% |

Y, por su parte, esta es la composición de las carteras híbridas.

| White (12/88) | Grey (29/71) | Blue (46/54) | Yellow (70/30) | Orange (87/13) | Red (100/0) | |

|---|---|---|---|---|---|---|

| Renta variable inmobiliario indirecto Activo: iShares Developed Real Estate Index Fund | 0% | 0% | 5% | 5% | 5% | 5% |

| Renta variable USA Activo: Vanguard U.S. 500 Stock Index Fund EUR Acc | 0% | 0% | 0% | 0% | 28% | 31% |

| Renta variable Japón Activo: iShares Japan Index (IE) Instl Acc EUR | 0% | 0% | 0% | 0% | 5% | 5% |

| Renta variable Frontera Activo: Schroder ISF Frontier Markets Equity C Acc EUR | 0% | 0% | 0% | 4% | 5% | 6% |

| Renta variable países emergentes Activo: Amundi Index MSCI Emerging Markets IE-C | 0% | 7% | 13% | 15% | 17% | 20% |

| Renta variable Europa Activo: Amundi Index MSCI Europe IE-C | 0% | 0% | 0% | 0% | 21% | 27% |

| Renta variable Small Caps Activo: Vanguard Global Small-Cap Index Fund EUR Acc | 0% | 0% | 0% | 6% | 6% | 6% |

| Renta fija países emergentes Activo: BGF Emerging Markets Corp Bd I2 EUR Hdg | 7% | 14% | 13% | 6% | 4% | 0% |

| Deuda pública Europa largo plazo Activo: Vanguard Euro Government Bond Index Fund EUR Acc | 24% | 20% | 14% | 10% | 5% | 0% |

| Deuda pública USA Activo: Pictet-USD Government Bonds I EUR | 10% | 15% | 11% | 5% | 4% | 0% |

| Renta fija corporativa alto rendimiento Activo: PIMCO GIS Global High Yield Bond Fund | 2% | 3% | 3% | 2% | 0% | 0% |

| Renta fija Corporativa IG corto plazo Activo: ERSTE Responsible Reserve EUR I01 VA | 18% | 5% | 2% | 0% | 0% | 0% |

| Deuda pública USA cubierta Activo: Vanguard US Government Bond Index Fund EUR Hedged | 7% | 4% | 3% | 7% | 0% | 0% |

| Renta variable mercados desarrollados Activo: Vanguard Global Stock Index Fund EUR Acc | 12% | 22% | 36% | 40% | 0% | 0% |

| Deuda pública Europa corto plazo Activo: Generali Euro Bond 1-3 Years BX | 11% | 6% | 0% | 0% | 0% | 0% |

| Renta fija corporativa IG Activo: iShares Euro Investment Grade Corporate Bond Inst Acc EUR | 9% | 4% | 0% | 0% | 0% | 0% |

Inversión mínima

Inversión mínima

Inversión mínimaTanto Indexa Capital como MyInvestor están enfocados en que cualquier inversor pueda empezar a construir su cartera y su independencia financiera con poco dinero.

En cualquier caso, el mínimo de 150 € de MyInvestor sigue siendo más atractivo que los 1.000 € de mínimo de Indexa Capital (aunque Indexa para la segunda o siguientes cuentas tiene un mínimo de 500 € y 50€ para planes de pensiones).

Actualización Junio 2026: Indexa ha bajado este mes su mínimo a 1.000 € para facilitar la apertura de cuenta a quien está empezando.

Esta diferencia de mínimo a aportar hace que Indexa sea más interesante para el que lo tiene claro y tiene algo más de capital, mientras que MyInvestor (o Finizens) serían más adecuados para quien quiere probar o tiene menos capital.

Donde no hay diferencias es en las aportaciones periódicas. En ambos casos puedes añadir dinero de forma periódica (es interesante para poder olvidarte y que pagues cada mes «la factura de tu futuro») desde 1 €, aunque ese capital no se invertirá hasta que no sume un mínimo de 100 € en Indexa y 150 € en MyInvestor.

La plataforma

La plataforma

La plataformaIndexa lleva años trabajando en su plataforma, que es sencilla, fácil de usar y muy intuitiva para lo que tiene que ofrecer.

MyInvestor todavía tiene margen de mejora en ese apartado. El motivo es, en parte, que al tratarse de un banco, su app necesita ofrecer cosas que Indexa no, como un supermercado de fondos y de planes de pensiones, por ejemplo. Esto se traduce en una app más pesada y que suele experimentar más fallos.

De hecho, es una de las principales quejas sobre MyInvestor.

En cuanto al proceso de alta, los años de ventaja de Indexa también se notan con un perfilado de cliente muy bien diseñado y un proceso de alta sencillo y ágil que, además, te ayuda a entender tus motivaciones como inversor.

Mi conclusión sobre las carteras de fondos indexados de Indexa Capital y MyInvestor

Mi conclusión sobre las carteras de fondos indexados de Indexa Capital y MyInvestor

Mi conclusión sobre las carteras de fondos indexados de Indexa Capital y MyInvestorCentrándome solo en las carteras de fondos indexados, ambas están bien diseñadas y son una muy buena opción para quienes quieren empezar a invertir y quieren hacerlo con ayuda de profesionales de la gestión.

¿Cómo elegir entre Indexa y MyInvestor? Personalmente, estoy más familiarizado con Indexa, pero ambas me parecen buenas alternativas.

Si tuviese que elegir entre una y otra guiado por los números + sensaciones, me parece que Indexa cuenta con algunas ventajas competitivas:

✅ Menores costes si tienes invitación y sigues invitando amigos.

(Muchos me preguntáis cómo funciona la invitación a Indexa Capital, aquí os lo dejo explicado).

✅ Su equipo gestor se juega su propio dinero invirtiendo en carteras de Indexa (más de 50 millones de euros, a fecha 2026). Personalmente, ese skin in the game me da mucha confianza.

✅ Mayor recorrido de su servicio (un track record fiable: desde 2015).

✅ Optimización fiscal en aportaciones y retiradas: muy buena herramienta para ahorrar impuestos.

✅ Gran volumen gestionado y esto permite acceder a las clases institucionales de los fondos, consiguiendo cada vez comisiones más bajas para los clientes.

✅ Son un negocio rentable. De hecho, son el único roboadvisor en España y Europa que obtiene beneficios como empresa.

✅ Es una empresa independiente, que no es un banco y por tanto no intenta venderte otros productos que no necesitas.

Si no dispones de los 1.000 € de mínimo (para aportar al contado o traspasar desde otra entidad) o prefieres empezar en algo más pequeño, MyInvestor ofrece ventajas concretas para los ahorradores con menos dinero.

✅ Menor mínimo de inversión inicial.

✅ Menores costes.

✅ Cuenta corriente remunerada (ideal para el dinero de tu fondo de emergencia).

Con el link de amigo, tienes comisiones de gestión gratis 1 año sobre 15.000 €

Cuentas remuneradas de Indexa y Myinvestor

Tanto MyInvestor como Indexa tienen cuenta remunerada, pero las diferencias son enormes.

Es verdad, que durante un tiempo la cuenta remunerada de Myinvestor fue uno de sus productos estrella. Llegó a dar un 1,5%, pero aquello pasó a la historia. En junio de 2026 tan solo ofrece un 0,75% el primer año (hasta 70.000 €) y después baja al 0,3%. Puedes mantener el 0,75% invirtiendo 300 € al mes en sus productos.

La cuenta remunerada de Indexa te da, a fecha junio 2026, un 1,50% anual desde el primer día (mínimo de 10.000 € hasta 450.000€). Esta rentabilidad está indexada al BCE, así que sube y baja con los tipos oficiales.Es decir, que si el BCE mantiene los tipos, tu seguirás ganando lo mismo.

El problema de Indexa: necesitas mínimo 10.000€ para abrir la cuenta.

El problema de MyInvestor: la rentabilidad es la mitad.

¿Mi consejo? Si tienes más de 10.000€, Indexa sin dudarlo. Si no llegas, MyInvestor está bien para empezar.

Planes de pensiones con Indexa y MyInvestor

Planes de pensiones con Indexa y MyInvestor

Planes de pensiones con Indexa y MyInvestorHay vida más allá de los fondos indexados. Dependiendo de tu situación, puede ser interesante contratar un plan de pensiones.

Tanto Indexa como MyInvestor cuentan con oferta propia de planes de pensiones indexados. Además, en MyInvestor también podrás contratar los planes de pensiones de Indexa. Ahora vemos las diferencias de hacerlo en uno u otro sitio.

Planes de pensiones de Indexa

El funcionamiento de los planes de pensiones de Indexa es similar al de las carteras de fondos indexados. Todo empieza rellenando un test.

Al hacerlo te asignan un perfil de riesgo. En concreto, cuentan con 10 perfiles de cartera diferentes con un perfil de riesgo que va del 1 al 10 y una composición acorde.

Esto no quiere decir que Indexa tenga 10 planes de pensiones diferentes. En realidad, únicamente hay dos planes de pensiones:

- Indexa Más Rentabilidad Bonos PP (perfil conservador): el 100% está invertido en renta fija y las comisiones y gastos ascienden al 0,557%.

- Indexa Más Rentabilidad Acciones PP (perfil decidido): un 99% está invertido en renta variable y las comisiones y gastos ascienden al 0,495%.

Ambos planes están compuestos por fondos indexados y ETFs para crear un plan que invierte de forma global y muy diversificada.

Lo que hace el perfil de riesgo es ponderar más la renta variable o la fija. En otras palabras, poner más porcentaje de un plan o de otro en tu cartera.

Al igual que con la cartera de fondos, las comisiones de los planes de pensión de Indexa Capital son más reducidas que la media del mercado. Según explican desde Indexa, el coste total anual es del 0,52% de media.

Estas comisiones se dividen en:

PP Individual Acciones | PP Individual Bonos |

|

|---|---|---|

| Comisión de gestión | 0,360% | 0,360% |

| Comisión depositaria | 0,050% | 0,050% |

| Costes de los ETFs | 0,063% | 0,110% |

| Otros costes | 0,017% | 0,022% |

| TOTAL | 0,490% | 0,542% |

La inversión mínima es de 50 € (desde julio de 2025, antes eran 2.000 €, por lo que ahora es mucho más asequible empezar con el plan de pensiones de Indexa).

Como curiosidad, puedes contratar ambos planes a través de MyInvestor.

Planes de pensiones de MyInvestor

¿Y los planes indexados de MyInvestor? Como te he dicho, tienes varias opciones.

Puedes contratar los de Indexa, pero con la diferencia de que deberás comprarlos tú mismo y sin «perfilado de riesgo». Es decir, en bruto.

A estos planes se suma la oferta propia de MyInvestor con cuatro planes de pensiones propios:

- MyInvestor Indexado Global, que invierte en acciones globales (antes MyInvestor Global Stock PP).

- MyInvestor S&P 500 PP, que es un plan indexado al índice norteamericano del mismo nombre.

- MyInvestor Cartera Permanente, PP, que invierte siguiendo el modelo de la cartera permanente de Harry Browne.

- MyInvestor Value, que es su última incorporación. Se trata de un plan de pensiones que invierte con filosofía de value investing.

Puedes invertir en cualquiera de los planes de MyInvestor desde solo 10 €.

El coste máximo que pagarás por dos primeros planes indexados de MyInvestor es del 0,49% que se divide entre:

- Comisión de gestión 0,30%.

- Comisión depositaria 0,08%.

- Coste de los activos en los que invierte: 0,11%.

Tanto el plan MyInvestor Cartera Permanente como el plan MyInvestor Value tienen comisiones más elevadas.

Además de estos tres planes indexados, con MyInvestor podrás contratar muchos otros planes de distintas gestoras y bancos si prefieres no tener todos tus ahorros indexados.

De hecho, desde la compra de Finanbest por parte de MyInvestor ahora también puedes contratar los dos planes del roboadvisor.

De todas formas, en este caso, la ventaja es para Indexa Capital por contratar el producto con perfilación de riesgo y cartera 1-10 según el cliente. Y el mínimo es solo de 50€ para abrir la cuenta.

Si no cuentas con ese capital de partida, la opción de contratar el plan de pensiones Indexa (Más Rentabilidad Bonos o Acciones PP) a través de MyInvestor o abrir uno de los planes propios del neobanco es una buena alternativa.

Tu propia cartera indexada DIY en MyInvestor

Tu propia cartera indexada DIY en MyInvestor

Tu propia cartera indexada DIY en MyInvestorLa mayor diferencia entre Indexa y MyInvestor es que con el segundo podrás crear tu propia cartera de fondos indexados invirtiendo en los ETF que tú quieras tal y como te explico en este artículo: cómo montar tu propia cartera indexada en MyInvestor.

Ya sabes que, como punto de partida, creo que es más fácil empezar con una cartera gestionada, pero si prefieres hacerlo por tu cuenta, MyInvestor te da esta opción, Indexa no. ¿Qué es lo que te vas a ahorrar montándotelo por tu cuenta? La comisión de gestión, que es de un 0,15% sobre el total invertido con MyInvestor y de un máximo de 0,42% con Indexa.

¿Merece entonces la pena hacerlo por tu cuenta? Pues ahí ya depende de lo que te moleste pagar esa comisión y, sobre todo, de lo que valores la automatización y simplicidad. Si estás dispuesto a invertir tiempo en crear tu cartera, hacer aportaciones y reajustarla manualmente, con MyInvestor vas a poder tener tu cartera gestionada e ir haciendo pruebas con tu propia cartera.

🧮 En euros, la diferencia para una inversión de 10.000 € es de 42 euros con Indexa y de 15 euros con MyInvestor.

Sin embargo, como acabo de decirte, es cuestión de gustos e intereses. Un roboadvisor va a hacer una gran labor si no tienes interés real o prefieres dedicar tu tiempo a otras cosas.

Mi opinión: Indexa vs MyInvestor

Mi opinión: Indexa vs MyInvestor

Mi opinión: Indexa vs MyInvestorPara terminar, esta es mi opinión sobre las dos opciones. Si se trata de elegir entre Indexa o MyInvestor, lo más importante es que con cualquiera de las dos opciones que escojas estás acertando, sobre todo si lo comparamos con la alternativa tradicional de preguntar en el banco de toda la vida.

Cualquiera de sus carteras te asegurará comisiones limitadas y con los dos tendrás opciones de escoger un plan adecuado a tu perfil de inversión. A partir de ahí, esto es lo que pienso en concreto de cada uno de ellos.

✍️ Mi opinión de Indexa

Invierto con Indexa desde 2016 y tengo la suerte de conocer a parte del equipo gestor y directivo. Es un proyecto que me gusta desde sus inicios y que me transmite seguridad como inversor por diferentes motivos. El primero es que el propio equipo gestor invierte en las carteras indexadas y el segundo es que ellos mismos hacen lo que recomiendan a sus inversores, por ejemplo no alterando su plan de inversiones con las caídas del coronavirus.

A esto se suma un historial de innovación en el que han sumado productos como planes de pensiones, EPSV y ahora seguros de vida a precios muy competitivos a su oferta, así como las bajadas de comisiones periódicas.

Como cliente me considero muy bien atendido en todo momento y me parece que su plataforma es sencilla, fácil de usar y que cumplen puntualmente con la información sobre la marcha de los planes.

Me parece la mejor opción si tienes más de 1.000 € (ojo, también puedes traspasar algún fondo que tengas perdido en otra entidad).

Con el link de amigo, tienes comisiones de gestión gratis 1 año sobre 15.000 €

✍️ Mi opinión de MyInvestor

Tanto el proyecto de MyInvestor como el propio servicio de carteras indexadas de MyInvestor tienen menos recorrido. Por un lado, aterricé en la plataforma de mano del fondo de inversión Baleo Patrimonio, tras la compra de la gestora Esfera Capital por parte de Andbank (principal accionista de MyInvestor).

No tuve problemas ni quejas durante el cambio y tampoco las estoy teniendo ahora que he empezado a ampliar mi relación con ellos. Creo que es una buena alternativa para tener algunas de tus inversiones centralizadas en un solo sitio, ya que la plataforma también permite contratar muchos fondos de inversión de las principales gestoras nacionales e internacionales. En este sentido, si la comodidad es importante para ti, puede ser una buena solución.

A esto se suman las condiciones que ofrece MyInvestor y que para algunos inversores parece que son un problema más por el miedo a que cambien y que suban las comisiones. Mi opinión es que ahora mismo tiene unas condiciones muy buenas.

Por ahora creo que es una buena alternativa si tienes entre 150 y 1.000€ (cartera gestionada) y te va a costar sumar esa cantidad. También es una opción para montar tu propia cartera indexada (manual).

¿Ganará el neobanco lo suficiente con este modelo de negocio? La propuesta es agresiva y necesitará mucho volumen para ser rentable. De momento han prometido mantener las comisiones de gestión intactas para fondos indexados, aunque ya las han subido para invertir en acciones. Y también están innovando con propuestas como un préstamo para contratar planes de pensiones a tipos de derribo.

Artículos que podrían interesarte:

– Artículo donde explico en detalle mi opinión sobre Indexa Capital

– Artículo sobre mi Cartera de fondos indexada

Entrevista cara a cara MyInvestor vs Indexa Capital

Hace un par de meses hice un debate cara a cara entre un representante de cada banco.

Por el lado de MyInvestor estuvo Ignasi Viladesau, director de inversiones.

Y por el lado de Indexa Capital estuvo Unai Ansejo, cofundador de Indexa y responsable de las carteras.

Actualización de esta guía: Junio 2026

Actualizo este artículo cuando algo cambia y si algún lector me cuenta algo interesante para mejorar el artículo.

- Enero 2021: añado el Plan Amigo de Myinvestor

- Abril 2021: bajada de comisión de gestión de Indexa a 0,44%

- Mayo 2021: bajada de mínimo en Myinvestor de 1.000 a 150 €

- Diciembre 2021: cambio a 2022

- Enero 2022: menores comisiones de Indexa: 0,43% en su cartera pequeña y 0,41% en su cartera mediana (vs 0,44% y 0,42% antes)

- Febrero 2022: retiro plan amigo de Myinvestor por problemas que me contáis algunos lectores

- Junio 2022: cambios en las carteras de Indexa y MyInvestor y lanzamiento de carteras ISR de Indexa. Actualización de los planes de pensiones de MyInvestor

- Diciembre 2022: añado el servicio de rentas mensuales de Myinvestor gracias a que uno de vosotros me lo avisa en los comentarios. Gracias 😉

- Febrero 2023: Indexa vuelve a bajar sus comisiones y MyInvestor lanza cuenta al 2% y reabre su Plan Amigo.

- Noviembre 2023: Actualizo con datos que se habían quedado desactualizados como la remuneración de la cuenta Myinvestor.

- Junio 2024: Actualizo datos que se habían quedado desactualizados.

- Enero 2025: Actualizo los datos tras la última bajada de comisiones de Indexa Capital.

- Marzo 2025: Actualizo los datos del artículo.

- Abril 2025: Actualizo datos sobre las carteras.

- Mayo 2025: Se añaden los datos detallados de las carteras híbridas de Myinvestor y se actualizan todos los datos del artículo.

- Agosto 2025: Se actualizan los pesos de la cartera de Indexa Capital que sube la renta variable de todas sus carteras hasta alcanzar el 100% en su cartera (10/10) y se añade comparativa de cuentas remuneradas.

- Diciembre 2025: Cambio en la transacción mínima de Indexa que baja de 150 a 100 €.

- Enero 2026: cambios en las comisiones, mínimo de la cuenta remunerada de Indexa, mínimo en el plan de pensiones de Indexa y actualización a 2026.

- Junio 2026: añado la entrevista cara a cara entre Ignasi Viladesau (MyInvestor) vs Unai Ansejo (Indexa) y actualizo algunos datos menores del artículo.

Un abrazo y gracias por leer,

Carlos

Regulación: Invierte Hoy S.L. es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.